Στο λεξικό της κοινής νεοελληνικής η κατάθεση χρημάτων σε τράπεζα ορίζεται ως η εκ μέρους φυσικού ή νομικού προσώπου παράδοση χρημάτων σε πιστωτικό ίδρυμα για φύλαξη, τοκισμό και μελλοντική επιστροφή τους.

Του Μάκη Ντόβολου

Στην Ελλάδα όμως, ιδίως τα τελευταία χρόνια, ο παραπάνω ορισμός ισχύει μόνο για τη φύλαξη και τη μελλοντική επιστροφή των χρημάτων, καθώς ο τοκισμός… αγνοείται για την πλειονότητα των καταθετών. Ακόμα όμως και όταν υπάρχει τοκισμός, αυτός υπολείπεται σημαντικά του τρέχοντος πληθωρισμού, με αποτέλεσμα η πραγματική αξία των χρημάτων που αποταμιεύονται σε έναν τραπεζικό λογαριασμό να μειώνεται με την πάροδο του χρόνου. Αν προσθέσουμε και τις χρεώσεις που επιβάλλουν, πλέον, οι τράπεζες στους πελάτες τους για να διατηρούν καταθετικό λογαριασμό και να μπορούν να κάνουν καθημερινές, απλές συναλλαγές, που μέχρι πρότινος ήταν δωρεάν, τότε οι απώλειες για τους καταθέτες είναι ακόμα μεγαλύτερες.

Οι τράπεζες, εκμεταλλευόμενες την άφθονη ρευστότητα αλλά και την αδράνεια των αρμόδιων Αρχών, καταδικάζουν τους καταθέτες σε μηδενικά ή πολύ χαμηλά επιτόκια καταθέσεων προκειμένου να κρατήσουν υψηλά το επιτοκιακό περιθώριο κέρδους τους, από τα ψηλότερα στην Ευρώπη, και βέβαια να χρηματοδοτήσουν τις εργασίες τους με… τζάμπα χρήμα.

Τα επίσημα στοιχεία μιλούν από μόνα τους: τον Νοέμβριο του 2025 ο ετήσιος πληθωρισμός ήταν 2,4%. Σύμφωνα, όμως, με τα στοιχεία της Τραπέζης της Ελλάδος, το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων διαμορφώθηκε μόλις στο 0,30%. Μάλιστα, το μέσο επιτόκιο των καταθέσεων μιας ημέρας από νοικοκυριά ήταν στο 0,03%, ενώ το αντίστοιχο επιτόκιο καταθέσεων από επιχειρήσεις διαμορφώθηκε στο 0,08%, δηλαδή σχεδόν μηδενικά.

Αλλά και στις καταθέσεις προθεσμίας η κατάσταση δεν είναι πολύ καλύτερη. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά ήταν 1,12%, ενώ το αντίστοιχο επιτόκιο από επιχειρήσεις διαμορφώθηκε στο 1,67%.

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μιας ημέρας) ήταν στο 0,31% τον Νοέμβριο του 2025. Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά ήταν 1,18%, ενώ το αντίστοιχο επιτόκιο από επιχειρήσεις διαμορφώθηκε στο 1,67%.

Βλέπουμε ότι τα επιτόκια καταθέσεων υπολείπονται σημαντικά του τρέχοντος πληθωρισμού, με τις τράπεζες να έχουν «βρει» μια πάμφθηνη πηγή άντλησης ρευστότητας, σε βάρος βέβαια των πελατών τους. Ταυτόχρονα διατηρούν υψηλά το περιθώριο κέρδους τους. Ειδικότερα, το μέσο περιθώριο επιτοκίου των νέων καταθέσεων και δανείων (που ισούται με τη διαφορά του μέσου σταθμισμένου επιτοκίου όλων των δανείων από το μέσο σταθμισμένο επιτόκιο όλων των καταθέσεων) έφτασε στις 4,35 ποσοστιαίες μονάδες τον Νοέμβριο, σημειώνοντας σημαντική αύξηση σε σύγκριση με τον Οκτώβριο (4,13 ποσοστιαίες μονάδες). Ιδια εικόνα και στο μέσο περιθώριο επιτοκίου στις υφιστάμενες καταθέσεις και δάνεια, το οποίο ανήλθε στις 4,31 ποσοστιαίες μονάδες.

Την ίδια στιγμή επεκτείνεται η πρακτική των χρεώσεων στους λογαριασμούς καταθέσεων. Μετά την Εθνική Τράπεζα και τον θόρυβο που είχε προκληθεί με την απόφασή της να προχωρήσει σε μετατροπή των τραπεζικών λογαριασμών από «απλό ταμιευτήριο/απλό τρεχούμενο» σε «λογαριασμό προνομίων» με μηνιαία χρέωση 0,80 ευρώ από τις 28/8/2025 και η Alpha Bank προχωρεί σε ανάλογη κίνηση. Ειδικότερα, η τράπεζα με επιστολή που αποστέλλει στους πελάτες της ενημερώνει ότι από την 1η Φεβρουαρίου 2026 οι δωρεάν καταθετικοί λογαριασμοί θα ενταχθούν αυτόματα στο πακέτο συναλλαγών myAlpha Benefit Base, με μηνιαία συνδρομή 0,80 ευρώ. Οι καταναλωτές, εφόσον δεν επιθυμούν τη μετατροπή του λογαριασμού τους, θα πρέπει να δηλώσουν την άρνησή τους έως τις 30 Ιανουαρίου 2026. Εάν δεν το πράξουν μέχρι τότε, αυτό μεταφράζεται αυτόματα ως σιωπηρή αποδοχή της χρέωσης και των νέων συμβατικών όρων.

ΤτΕ: Ρευστό σε λογαριασμούς χωρίς όφελος

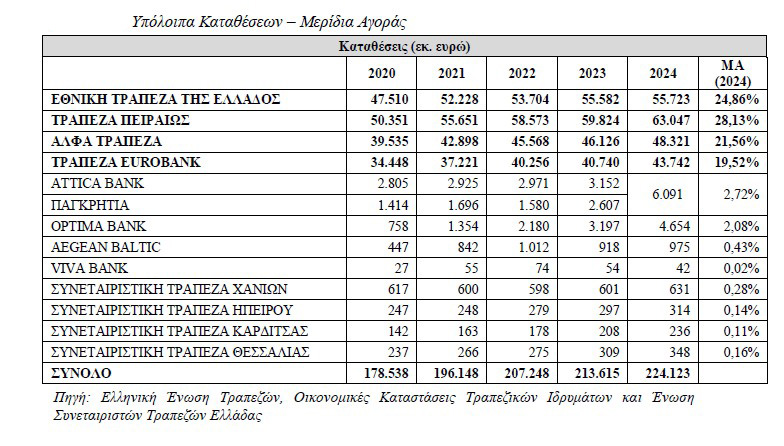

Σύμφωνα με την τελευταία ενδιάμεση έκθεση της Τραπέζης της Ελλάδος για τη νομισματική πολιτική, ο κύριος όγκος της καταθετικής βάσης των τραπεζών απαρτίζεται από ρευστά διαθέσιμα που τηρούνται σε λογαριασμούς διάρκειας μιας ημέρας (το 76% των καταθέσεων του ιδιωτικού τομέα). Αυτό σε απλά λόγια σημαίνει ότι σε σύνολο καταθέσεων του ιδιωτικού τομέα ύψους 206 δισ. ευρώ το 2025, τα 157 δισ. ευρώ τοκίζονται με μηδενικό, ουσιαστικά, επιτόκιο.

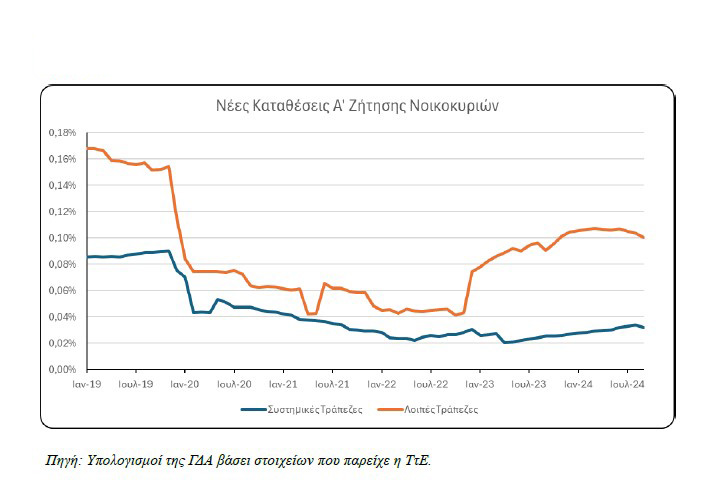

Σε ό,τι αφορά τις καταθέσεις προθεσμίας, το επιτόκιο, εκτός από ό,τι δεν καλύπτει τον πληθωρισμό, εξακολουθεί να διαμορφώνεται σε επίπεδο χαμηλότερο από το αντίστοιχο μέσο επιτόκιο της ζώνης του ευρώ. Ειδικότερα, η αρνητική απόκλιση του μέσου επιτοκίου καταθέσεων προθεσμίας της Ελλάδος σε σχέση με το αντίστοιχο της ζώνης του ευρώ έφτασε τις 45 μονάδες βάσης το γ’ τρίμηνο του 2025, αν και έχει περιοριστεί σε σχέση με το δ’ τρίμηνο του 2024 (60 μονάδες βάσης), ενώ η μέγιστη αρνητική απόκλιση καταγράφηκε τον Ιανουάριο του 2023 με περίπου 120 μονάδες βάσης. Μάλιστα, η παρατηρούμενη την περίοδο 2022-2024 τάση υποκατάστασης των καταθέσεων μιας ημέρας με καταθέσεις προθεσμίας έχει, πλέον, ανακοπεί λόγω της μείωσης των επιτοκίων της ΕΚΤ, που οδήγησε στη μείωση του επιτοκίου των καταθέσεων προθεσμίας.

Σύμφωνα με την Τράπεζα της Ελλάδος, η εφαρμογή μέτρων φορολογικής ελάφρυνσης και μισθολογικής ενίσχυσης αναμένεται να έχει θετική επίδραση στις καταθέσεις, αλλά, όπως «ομολογεί», αν τα επιτόκια καταθέσεων συνεχίσουν να υποχωρούν, και μάλιστα σε πραγματικούς όρους, θα μειωθεί η ελκυστικότητα των τραπεζικών καταθέσεων ως μέσου διακράτησης πλούτου.

Υψηλή τραπεζική κερδοφορία και λόγω προμηθειών

Με τα εξαιρετικά χαμηλά επιτόκια καταθέσεων και το μεγάλο επιτοκιακό περιθώριο δεν αποτελεί έκπληξη το γεγονός ότι την περίοδο Ιανουαρίου – Σεπτεμβρίου 2025 τα καθαρά κέρδη του συνόλου των ελληνικών τραπεζών αυξήθηκαν κατά 8,6%, υπερβαίνοντας τα 3,5 δισ. ευρώ. Τα έσοδα από τόκους, αν και μειώθηκαν κατά 8%, λόγω της μείωσης των επιτοκίων από την ΕΚΤ, ξεπέρασαν τα 11,2 δισ. ευρώ στο εννεάμηνο. Την ίδια στιγμή τα καθαρά έσοδα από προμήθειες ενισχύθηκαν σημαντικά κατά 13,3%, φτάνοντας τα 1,74 δισ. ευρώ, χάρη στη θετική συμβολή των εσόδων από τη διαχείριση χαρτοφυλακίου, τις πράξεις πληρωμών, αλλά, θα προσθέταμε, και του «πογκρόμ» χρεώσεων που επιβάλλουν στην πελατεία τους: για τήρηση καταθετικού λογαριασμού, για έκδοση πιστωτικής και χρεωστικής κάρτας, για χορήγηση αντιγράφου από μία σύμβαση, για παροχή ενημέρωσης για δάνειο, για την έκδοση μιας απλής βεβαίωσης, για έξοδα δανείου και γενικά για ό,τι μπορεί να χρεωθεί και να αυξήσει τα τραπεζικά έσοδα.

Με τα εξαιρετικά χαμηλά επιτόκια καταθέσεων και το μεγάλο επιτοκιακό περιθώριο δεν αποτελεί έκπληξη το γεγονός ότι την περίοδο Ιανουαρίου – Σεπτεμβρίου 2025 τα καθαρά κέρδη του συνόλου των ελληνικών τραπεζών αυξήθηκαν κατά 8,6%, υπερβαίνοντας τα 3,5 δισ. ευρώ. Τα έσοδα από τόκους, αν και μειώθηκαν κατά 8%, λόγω της μείωσης των επιτοκίων από την ΕΚΤ, ξεπέρασαν τα 11,2 δισ. ευρώ στο εννεάμηνο. Την ίδια στιγμή τα καθαρά έσοδα από προμήθειες ενισχύθηκαν σημαντικά κατά 13,3%, φτάνοντας τα 1,74 δισ. ευρώ, χάρη στη θετική συμβολή των εσόδων από τη διαχείριση χαρτοφυλακίου, τις πράξεις πληρωμών, αλλά, θα προσθέταμε, και του «πογκρόμ» χρεώσεων που επιβάλλουν στην πελατεία τους: για τήρηση καταθετικού λογαριασμού, για έκδοση πιστωτικής και χρεωστικής κάρτας, για χορήγηση αντιγράφου από μία σύμβαση, για παροχή ενημέρωσης για δάνειο, για την έκδοση μιας απλής βεβαίωσης, για έξοδα δανείου και γενικά για ό,τι μπορεί να χρεωθεί και να αυξήσει τα τραπεζικά έσοδα.

Και κάπως έτσι η Τράπεζα της Ελλάδος εκτιμά, στην ενδιάμεση έκθεσή της, ότι οι θετικές επιδόσεις των ελληνικών τραπεζών την περίοδο Ιανουαρίου – Σεπτεμβρίου προοιωνίζονται διατήρηση της υψηλής κερδοφορίας για το σύνολο του έτους…

Η προκλητική πολιτική επιτοκίων «τσίγκλισε» ακόμα και την Επιτροπή Ανταγωνισμού

Η «προκλητική» πολιτική επιτοκίων που ακολουθούσαν οι τράπεζες κατάφερε να «ερεθίσει» ακόμα και αυτά τα αργά αντανακλαστικά της Επιτροπής Ανταγωνισμού, η οποία στις 18 Ιουλίου 2024 άρχισε έρευνα προκειμένου να ελέγξει τις συνθήκες ανταγωνισμού στον κλάδο των τραπεζικών καταθέσεων, ενώ στα τέλη του 2025 δημοσιοποίησε την ενδιάμεση έκθεσή της.

Η «προκλητική» πολιτική επιτοκίων που ακολουθούσαν οι τράπεζες κατάφερε να «ερεθίσει» ακόμα και αυτά τα αργά αντανακλαστικά της Επιτροπής Ανταγωνισμού, η οποία στις 18 Ιουλίου 2024 άρχισε έρευνα προκειμένου να ελέγξει τις συνθήκες ανταγωνισμού στον κλάδο των τραπεζικών καταθέσεων, ενώ στα τέλη του 2025 δημοσιοποίησε την ενδιάμεση έκθεσή της.

Σύμφωνα με την Επιτροπή, αν και το 2025 τα επιτόκια των καταθέσεων στην Ελλάδα είναι κατά πολύ υψηλότερα σε σχέση με τα τέλη του έτους 2022, εντούτοις απέχουν αισθητά από τα επίπεδα των επιτοκίων της ΕΚΤ. Αξιοσημείωτο είναι ότι, σύμφωνα με ανάλυση της S&P, υπάρχει σημαντική διαφοροποίηση στο ποσοστό μετακύλισης μεταξύ των κρατών-μελών της Ευρωζώνης, όπου για διάστημα ενός έτους, από τον Ιούνιο 2022 έως τον Μάιο 2023, στην Ελλάδα μετακυλίεται μόλις το 10% των αυξήσεων των επιτοκίων της ΕΚΤ στις καταθέσεις. Από τη συγκεκριμένη μελέτη συνάγεται ότι καίτοι υπάρχουν χώρες με χειρότερες επιδόσεις στη σχετική μέτρηση (Μάλτα, Κύπρος, Ισπανία, Σλοβενία και Ιρλανδία), παρ’ όλα αυτά το ποσοστό μετακύλισης στην Ελλάδα υπολείπεται σημαντικά του ευρωπαϊκού μέσου όρου (20%).

Ειδικότερα, αν και το επιτόκιο της ΕΚΤ έχει αυξηθεί από 0%, τον Ιούλιο του 2022, σε 2,50%, τον Ιανουάριο του 2023, ωστόσο κατά το διάστημα αυτό τα επιτόκια καταθέσεων των τεσσάρων συστημικών τραπεζών κυμαίνονται σε πολύ χαμηλότερα επίπεδα, συγκεκριμένα από 0,40% έως 0,50% για τα τρίμηνης διάρκειας προϊόντα, από 0,40% έως 0,75% για τα εξάμηνης και από 0,55% έως 1,00% για τα ετήσιας διάρκειας.

Κατά τις επόμενες αυξήσεις του επιτοκίου της ΕΚΤ τον Μάρτιο, τον Μάιο και τον Ιούνιο του 2023, όταν έφτασε από 2,50% στο 3,50%, οι συστημικές τράπεζες, σύμφωνα με τα στοιχεία που οι ίδιες προσκόμισαν, δεν προχώρησαν σε καμία επιπλέον αύξηση. Αντιθέτως, με την επόμενη μόνο (ένατη στη σειρά) αύξηση του επιτοκίου της ΕΚΤ στο 3,75% (τον Αύγουστο του 2023), μία εκ των συστημικών προχωράει σε αύξηση των επιτοκίων των 3μηνων, 6μηνων και 12μηνων προϊόντων της και μόλις κατά 0,50-0,55 μονάδες. Ετερη συστημική, μόνο μετά τη δέκατη στη σειρά αύξηση του επιτοκίου στο 4,00% (τον Σεπτέμβριο του 2023), προχώρησε τον επόμενο μήνα (Οκτώβριο) σε αύξηση των επιτοκίων των τριών αντίστοιχων προϊόντων της και μόλις κατά 0,40 με 0,90 μονάδες, ενώ τρίτη συστημική προχώρησε σε αύξηση μόνο των τρίμηνων προϊόντων της.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 30/1/2026)