Οι πολλαπλές κρίσεις πλήγωσαν, αλλά δεν γονάτισαν την εγχώρια βιομηχανία, η οποία βρίσκεται σε φάση σαφούς ανάκαμψης, ιδίως μετά το 2015. Παρ’ όλα αυτά, οι διαδοχικές κρίσεις, σε συνδυασμό με σοβαρές διαρθρωτικές αδυναμίες, άφησαν το αποτύπωμά τους, με αποτέλεσμα ο δείκτης βιομηχανικής παραγωγής να βρίσκεται ακόμη και σήμερα χαμηλότερα από το επίπεδο των αρχών της δεκαετίας του 2000. Στοιχείο που, αν μη τι άλλο, δείχνει ότι μένει να διανυθεί αρκετός δρόμος ακόμα προκειμένου η βιομηχανία να κατακτήσει τη θέση που απαιτείται στο παραγωγικό μοντέλο της χώρας.

Του Μάκη Ντόβολου

Σύμφωνα με τα στοιχεία της ΕΛ.ΣΤΑΤ., ο δείκτης βιομηχανικής παραγωγής, που δείχνει την εξέλιξη της προστιθέμενης αξίας κόστους συντελεστών παραγωγής σε σταθερές τιμές, βρισκόταν το 2024 περίπου 7% χαμηλότερα από το επίπεδο του 2000, με μια πορεία ξεκάθαρα κυκλική: Ανοδική μέχρι το 2007 (προ κρίσης), σημαντική και συνεχόμενη πτώση ως το 2013-2014 (κορύφωση ελληνικής κρίσης), μερική ανάκαμψη την περίοδο 2015-2019, ύφεση λόγω Covid το 2020, νέα φάση ανάκαμψης την περίοδο 2021-2024. Ο δείκτης το 2024 είναι ο υψηλότερος από το 2009, αλλά όχι στο επίπεδο των αρχών της δεκαετίας του 2000.

Βέβαια, η εικόνα δεν ήταν ομοιόμορφη σε επίπεδο κλάδων, με κερδισμένους και χαμένους.

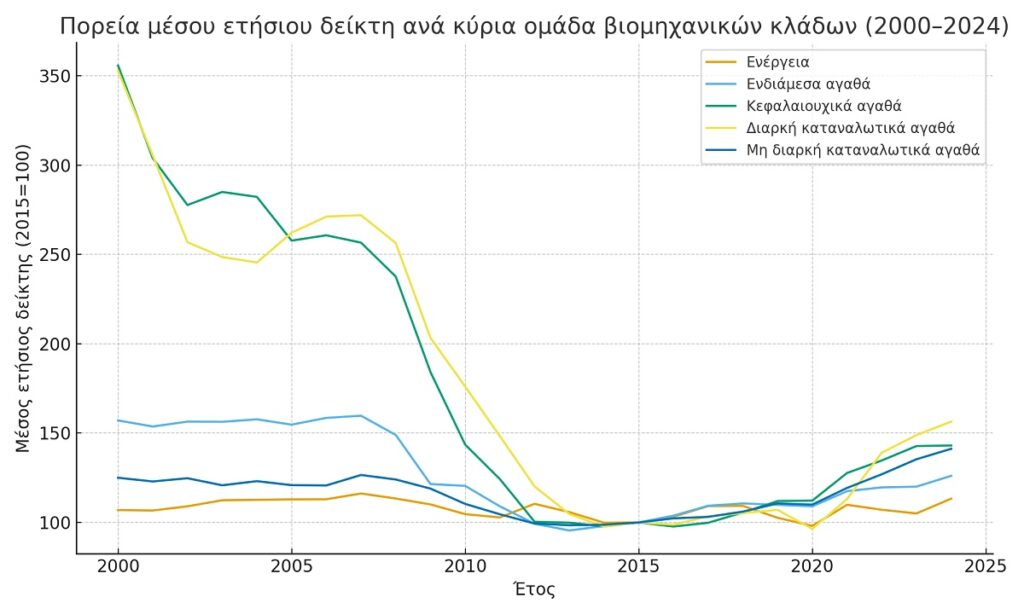

Ανά κύρια ομάδα βιομηχανικών κλάδων, η εικόνα την περίοδο 2000-2024 είναι η εξής:

• Ο κλάδος της Ενέργειας έχει μια ήπια ανοδική τάση σε βάθος 25ετίας (συνολική μεταβολή περίπου +6%). Η ενέργεια δέχτηκε σαφές πλήγμα κατά την περίοδο της πανδημίας, αλλά η ανάκαμψη μετά το 2021 είναι ισχυρή, εν μέρει λόγω της ενεργειακής κρίσης και της αυξημένης οικονομικής δραστηριότητας.

• Στα ενδιάμεσα αγαθά, η μεταβολή είναι αρνητική (περίπου -20% σε σχέση με το 2000). Ο κλάδος υπέστη πολύ μεγάλη ζημιά στην ελληνική κρίση και, παρότι από το 2016 και μετά ανακάμπτει, δεν επανήλθε στα επίπεδα του 2000-2007.

• Κεφαλαιουχικά αγαθά (επενδυτικά αγαθά). Πρόκειται για τον πιο «τραυματισμένο» κλάδο σε μακροχρόνιο ορίζοντα, καθώς η συνολική μεταβολή την περίοδο 2000-2024 είναι έντονα αρνητικά (περίπου -60%). Η κατάρρευση επενδύσεων, κατασκευών, δημόσιων έργων και χρηματοδότησης χτύπησε καταλυτικά τα κεφαλαιουχικά αγαθά. Αν και το 2024 ο δείκτης ήταν υψηλότερα κατά 43% σε σχέση με το 2015, ακόμη βρίσκεται πολύ χαμηλότερα από την «υψηλή» περίοδο του 2000-2007.

• Διαρκή καταναλωτικά αγαθά. Πρόκειται για τον δεύτερο πιο χτυπημένο κλάδο με μεταβολή -56% σε σχέση με το 2000. Ο κλάδος εξαρτάται από το εισόδημα και την πιστωτική επέκταση (είδη οικιακού εξοπλισμού, αυτοκίνητα, διαρκή αγαθά κ.λπ.), άρα η κρίση χρέους τον «γονατίζει». Επίσης, είναι από τους μεγάλους χαμένους της πανδημίας, καθώς οι καταναλωτές αναβάλλουν μεγάλες αγορές. Μετά το 2021 καταγράφεται ισχυρή ανάκαμψη, φτάνοντας το 2024 στο υψηλότερο επίπεδο μετά το 2008, αλλά είναι πολύ χαμηλότερα από την περίοδο 2000-2007.

• Στα μη διαρκή καταναλωτικά αγαθά η συνολική μεταβολή είναι θετική (περίπου 13%), ο μόνος κλάδος με καθαρά ανοδικό επίπεδο σε σχέση με το 2000. Η κρίση επηρέασε και τα μη διαρκή αγαθά (τρόφιμα, είδη πρώτης ανάγκης κ.λπ.), αλλά αρκετά λιγότερο από τα διαρκή, ενώ άντεξαν και στην πανδημία. Το 2024 ο δείκτης παραγωγής έφτασε το ιστορικό υψηλό, με τον κλάδο να δείχνει ανθεκτικότητα και δυναμισμό μετά το 2015.

Οι μεγάλοι χαμένοι της περιόδου 2000-2024

• Στον κλάδο «Εξόρυξη άνθρακα & λιγνίτη, πετρέλαιο, φυσικό αέριο, υποστηρικτικές δραστηριότητες» καταγράφεται σημαντική πτώση κατά 80% τη δεκαετία 2015-2024 (από το 2015 υπάρχουν στοιχεία), η οποία συνδέεται με την απολιγνιτοποίηση και τη σταδιακή απόσυρση λιγνιτικών μονάδων, καθώς και με τις δομικές αλλαγές στην εξόρυξη/ενέργεια.

• Η «Εξόρυξη Μεταλλευμάτων» καταγράφει πτώση κατά 23% σε σχέση με το 2000, κυρίως λόγω της οικονομικής κρίσης, αλλά διατηρεί ακόμη σημαντικό τμήμα της παραγωγής του.

• Στα «λοιπά ορυχεία και λατομεία» σημειώνεται ισχυρή συρρίκνωση κατά 48%, κυρίως λόγω της κρίσης και της κατάρρευσης σε κατασκευές και δημόσια έργα. Μέτρια ανάκαμψη μετά το 2021.

• Στην κλωστοϋφαντουργία καταγράφεται κατάρρευση κατά 82%, καθώς ο κλάδος έχασε μαζικά παραγωγή (μεταφορά σε χώρες χαμηλού κόστους, κλείσιμο μονάδων).

• Η κατασκευή ειδών ένδυσης σημείωσε πτώση κατά 89%, αποτελώντας κλασικό παράδειγμα κλάδου που αποβιομηχανοποιήθηκε.

• Κατάρρευση και για τη βιομηχανία δέρματος και δερμάτινων ειδών (κατά περίπου 87% σε σχέση με το 2000). Σήμερα ο κλάδος επιβιώνει με πολύ μικρότερο μέγεθος, περισσότερο σε εξειδικευμένα/εξαγωγικά τμήματα.

• Και στη βιομηχανία ξύλου καταγράφεται εντυπωσιακή πτώση κατά 81%. Παρά την κάποια ανάκαμψη μετά το 2016, ο κλάδος παραμένει σκιά του εαυτού του σε σχέση με την προ-κρίση εποχή.

• Ο δείκτης παραγωγής κατασκευής επίπλων βρίσκεται χαμηλότερα κατά 65% σε σχέση με το 2000, καθώς η οικονομική κρίση τον έπληξε ιδιαίτερα.

• Η κατασκευή προϊόντων από καουτσούκ και πλαστικές ύλες παρουσιάζει συρρίκνωση κατά 30%, καθώς επηρεάστηκε στην κρίση από την κατάρρευση της ζήτησης (αυτοκίνητο, κατασκευές). Μετά το 2013 έχει σταθερή ανάκαμψη, αλλά δεν έχει επιστρέψει στα επίπεδα προ κρίσης.

• Ισχυρότατη συρρίκνωση κατά 66% καταγράφει ο κλάδος «Η/Υ, ηλεκτρονικά και οπτικά προϊόντα», καθώς, πέρα από την οικονομική κρίση, δέχεται και τεχνολογικό/ανταγωνιστικό σοκ (μεταφορά παραγωγής στο εξωτερικό).

• Ο κλάδος «Μηχανοκίνητα οχήματα, ρυμουλκούμενα, ημιρυμουλκούμενα» καταρρέει την περίοδο 2000-2024 (-80%), καθώς την περίοδο της κρίσης δέχτηκε ισχυρό πλήγμα.

• Ο δείκτης στην «Επισκευή και εγκατάσταση μηχανημάτων και εξοπλισμού» σημειώνει πτώση κατά 62%, καθώς λιγότερες επενδύσεις σημαίνει και λιγότερη ανάγκη για συντήρηση και νέες εγκαταστάσεις. Μετά το 2021 υπάρχει κάποια ανάκαμψη, αλλά απέχει αρκετά από τις αρχές του 2000.

Οι κλάδοι με υψηλή ανθεκτικότητα που καταγράφουν ανοδική πορεία

• Η βιομηχανία τροφίμων (Ολυμπος, ΜΕΓΒΑΛ, Πίνδος, Κρι Κρι, ΕΨΑ, Μύλοι Λούλη κ.ά.) είναι ένας από τους πιο σταθερούς και σημαντικούς πυλώνες της βιομηχανίας με άνοδο περίπου 13% σε σχέση με το 2000.

• Η βιομηχανία τροφίμων (Ολυμπος, ΜΕΓΒΑΛ, Πίνδος, Κρι Κρι, ΕΨΑ, Μύλοι Λούλη κ.ά.) είναι ένας από τους πιο σταθερούς και σημαντικούς πυλώνες της βιομηχανίας με άνοδο περίπου 13% σε σχέση με το 2000.

• Η παραγωγή προϊόντων καπνού (Παπαστράτος, Καρέλια κ.ά.) σημειώνει πολύ μεγάλη αύξηση κατά 52%, με τον κλάδο να ωφελείται από τις εξαγωγές και να βγαίνει από την 25ετία ως ένας από τους μεγάλους «κερδισμένους».

• Η χαρτοποιία και η κατασκευή χάρτινων προϊόντων (Paperpack, Maxi ΑΒΕΕ κ.ά.) αποτελεί έναν από τους πιο ανθεκτικούς κλάδους της μεταποίησης και ουσιαστικά σταθερός σε μακροχρόνιο ορίζοντα.

• Η παραγωγή οπτάνθρακα και προϊόντων διύλισης πετρελαίου (Helleniq Energy, Motor Oil) παρουσιάζει άνοδο 52% σε σχέση με το 2000, αποτελώντας έναν στρατηγικό, εξαγωγικό κλάδο.

• Τα «Βασικά φαρμακευτικά προϊόντα και σκευάσματα» (ΒΙΑΝΕΞ, ELPEN, DEMO, Pharmathen κ.ά.) αποτελεί το μεγάλο κερδισμένο της 25ετίας: ο δείκτης παραγωγής από το 2000 μέχρι το 2024 αυξήθηκε περίπου εννέα φορές (+886%). Είναι ένας από τους βασικούς μοχλούς της βιομηχανικής ανάκαμψης, κάτι που συνδέεται και με την ενίσχυση των εξαγωγικών δραστηριοτήτων.

• Η «Παραγωγή Βασικών Μετάλλων» (Metlen, ElvalHalcor, SIDENOR κ.ά.) αποτελεί μια θετική έκπληξη, καθώς ο κλάδος αναπτύχθηκε κατά 57% από το 2000 παρά την κρίση, καθώς η ζήτηση (συμπεριλαμβανομένων των εξαγωγών) και οι τιμές των μετάλλων τον ενισχύουν.

Αλλάζει δομή με αιχμή, τεχνολογία και εξωστρέφεια

Η πορεία του δείκτη βιομηχανικής παραγωγής την περίοδο 2000-2024 δείχνει ξεκάθαρα ότι η ελληνική βιομηχανία αλλάζει δομή. Η ελληνική βιομηχανία μετακινείται από μια δομή που βασιζόταν σε παραδοσιακούς εντάσεως εργασίας κλάδους (ένδυση, κλωστοϋφαντουργία, έπιπλα, ξύλο, κλασικές κατασκευές) προς ένα μοντέλο με μεγαλύτερο βάρος σε τρόφιμα, φάρμακα, ενέργεια, πετρελαιοειδή, μέταλλα και βασικές υποδομές (ηλεκτρισμός, νερό). Ειδικότερα: α) τα φαρμακευτικά είναι ο μεγάλος κερδισμένος, με εκρηκτική άνοδο, ισχυρό εξαγωγικό αποτύπωμα και αντοχή σε όλες τις κρίσεις, β) τα τρόφιμα είναι σταθερά ανοδικά, ανθεκτικά σε ύφεση και πανδημία, συνδεδεμένα με εξαγωγές και αγροτοδιατροφική αλυσίδα, γ) η διύλιση πετρελαίου και τα βασικά μέταλλα είναι ενισχυμένοι σε μακροχρόνιο ορίζοντα, με ισχυρό ρόλο στις εξαγωγές, αν και με μελλοντικούς κινδύνους λόγω ενεργειακής/πράσινης μετάβασης.

Η πορεία του δείκτη βιομηχανικής παραγωγής την περίοδο 2000-2024 δείχνει ξεκάθαρα ότι η ελληνική βιομηχανία αλλάζει δομή. Η ελληνική βιομηχανία μετακινείται από μια δομή που βασιζόταν σε παραδοσιακούς εντάσεως εργασίας κλάδους (ένδυση, κλωστοϋφαντουργία, έπιπλα, ξύλο, κλασικές κατασκευές) προς ένα μοντέλο με μεγαλύτερο βάρος σε τρόφιμα, φάρμακα, ενέργεια, πετρελαιοειδή, μέταλλα και βασικές υποδομές (ηλεκτρισμός, νερό). Ειδικότερα: α) τα φαρμακευτικά είναι ο μεγάλος κερδισμένος, με εκρηκτική άνοδο, ισχυρό εξαγωγικό αποτύπωμα και αντοχή σε όλες τις κρίσεις, β) τα τρόφιμα είναι σταθερά ανοδικά, ανθεκτικά σε ύφεση και πανδημία, συνδεδεμένα με εξαγωγές και αγροτοδιατροφική αλυσίδα, γ) η διύλιση πετρελαίου και τα βασικά μέταλλα είναι ενισχυμένοι σε μακροχρόνιο ορίζοντα, με ισχυρό ρόλο στις εξαγωγές, αν και με μελλοντικούς κινδύνους λόγω ενεργειακής/πράσινης μετάβασης.

Κλάδοι που συνδυάζουν τεχνολογία, εξωστρέφεια και σταθερή ή αυξανόμενη ζήτηση είναι αυτοί που «έχουν μέλλον», ενώ όσοι έμειναν σε παλιά, χαμηλής προστιθέμενης αξίας μοντέλα παραγωγής συρρικνώθηκαν και δύσκολα θα επανέλθουν χωρίς ριζική αναδιάρθρωση.

Τα τρία στοιχήματα για να επιτευχθεί σταθερή αναβάθμιση

Σε μελέτη των EY Ελλάδος και ΣΕΒ αναλύονται σε βάθος οι λόγοι, τα προσδοκώμενα οφέλη, οι προκλήσεις που πρέπει να αντιμετωπιστούν, αλλά και οι παράγοντες επιτυχίας. Για να μπορέσει η ελληνική βιομηχανία να αξιοποιήσει τις ευκαιρίες που παρουσιάζονται πρέπει να κερδίσει τρία μεγάλα στοιχήματα:

• Να επενδύσει στη «βιομηχανική αριστεία», δηλαδή στην επιδίωξη παραγωγής υψηλής ποιότητας μέσω της βελτιστοποίησης των διαδικασιών, των τεχνολογιών και των ικανοτήτων του ανθρώπινου δυναμικού.

• Να προωθήσει και να εμβαθύνει τον ψηφιακό μετασχηματισμό για τη μετάβαση στο εργοστάσιο του μέλλοντος.

• Να μεταβεί σε ένα μοντέλο βιώσιμης ανάπτυξης, που θα δημιουργεί μακροπρόθεσμη αξία για τις ίδιες τις επιχειρήσεις, αλλά και το περιβάλλον και την κοινωνία.

Και τα τρία αυτά στοιχήματα είναι άμεσα συνδεδεμένα με το ανθρώπινο κεφάλαιο και την ανάγκη ανάπτυξης των γνώσεων και δεξιοτήτων του.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 12/12/2025)