«Ανησυχώ για το Ιράν» έστειλα μήνυμα στον επικεφαλής επενδύσεών (CIO) μας πριν από λίγα βράδια. «Ειδικά για το τι θα μπορούσε να κάνει στην τιμή του πετρελαίου».

Το 2025 ήταν μια χρονιά σχεδόν ρεκόρ σε γεωοικονομικές και γεωπολιτικές ανατροπές.

ΤΟΥ ΓΙΩΡΓΟΥ ΛΑΓΑΡΙΑ*

ΤΟΥ ΓΙΩΡΓΟΥ ΛΑΓΑΡΙΑ*

Το 2026 φαίνεται πρόθυμο να αρπάξει τα σκήπτρα από τις πρώτες κιόλας ημέρες. Μέσα σε δύο εβδομάδες βλέπουμε αλλαγή καθεστώτος στο Ιράν και τη Βενεζουέλα. Δύο γεγονότα που κυοφορούνταν για δεκαετίες συμβαίνουν πιθανώς με διαφορά ημερών. Μια γεωπολιτική κοσμογονία.

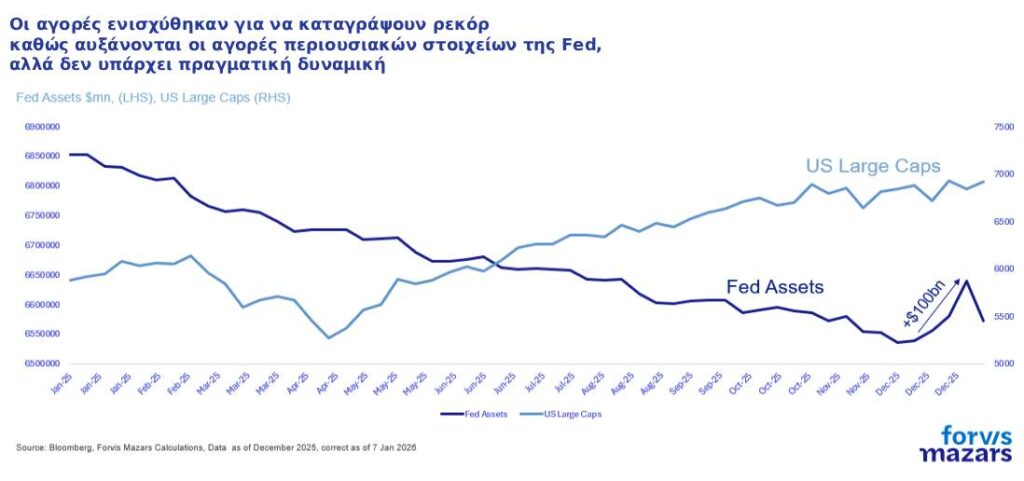

Κι όμως, οι αγορές φαίνονται ατάραχες. Είναι τα χαρτοφυλάκιά μας αδιάφορα για τους αυξανόμενους κινδύνους, καθώς ο κόσμος γίνεται εμφανώς πιο ασταθής; Οι μετοχές ανεβαίνουν από τα τέλη του 2025, ενώ η Fed αγοράζει ξανά τίτλους στην ανοιχτή αγορά για να διασφαλίσει ότι οι αναταράξεις, καθώς σταθεροποιεί τα αποθέματά της, παραμένουν διαχειρίσιμες (πρόκειται για διαχείριση κινδύνου, όχι για ποσοτική χαλάρωση/QE) (πίνακας 1).

Μια αδύναμη αγορά εργασίας υποδηλώνει ότι η Fed θα συνεχίσει να μειώνει τα επιτόκια το 2026, πιθανώς περισσότερες από μία φορές. Η αγορά μετοχών είναι, ίσως δικαιολογημένα, πιο αισιόδοξη για την υιοθέτηση της Τεχνητής Νοημοσύνης (A.I.), παρά ανήσυχη για τη γεωπολιτική. Η αγορά ομολόγων, το «βαρόμετρο» τέτοιων κινδύνων, είναι ελαφρώς πιο αρνητική, αλλά δεν εκπέμπει ακόμη SOS.

Πετρέλαιο και πληθωρισμός

Παρ’ όλα αυτά, ως οικονομολόγος δεν μπορώ να χαλαρώσω. Ο εμπορικός πόλεμος του περασμένου έτους θα έπρεπε να έχει επιφέρει χειρότερα αποτελέσματα. Η μεταβλητή που άλλαξε την εξίσωση ήταν η πτώση 25% στις τιμές του πετρελαίου, χάρη στη Σαουδική Αραβία. Ο χαμηλότερος πληθωρισμός, σε συνδυασμό με τις επενδύσεις στο A.I., κράτησαν την πραγματική ανάπτυξη πάνω από τις προβλέψεις. Ωστόσο, το «δώρο» του αποπληθωρισμού από το πετρέλαιο αρχίζει να εξαντλείται μετά τον Ιανουάριο και θα μπορούσε να εξαλειφθεί σημαντικά μετά τον Ιούνιο, εκτός εάν το πετρέλαιο πέσει κάτω από τα 55 δολ. (πίνακας 2).

Στις ανησυχίες για τον πληθωρισμό προστίθεται και η Κίνα, όπου οι τιμές παραγωγού, αν και ακόμη αρνητικές σε ετήσια βάση, αυξάνονται τους τελευταίους μήνες. Επιπλέον, οι εταιρίες ενδέχεται να αυξήσουν το ποσοστό των δασμών που μετακυλίουν στους πελάτες τους, καθώς τα αποθέματα που είχαν δημιουργηθεί πριν από την επιβολή δασμών εξαντλούνται. Επενδυτικοί οίκοι, όπως η Morgan Stanley και η Goldman Sachs, προβλέπουν ότι οι τιμές θα αυξηθούν το 2026, καθώς οι καταναλωτές θα κληθούν να πληρώσουν πάνω από το 37% του κόστους των δασμών (ποσοστό που ίσχυε το 2025).

Φυσικά, παραμένει μια μεγάλη αποπληθωριστική δύναμη: η μειωμένη απασχόληση στις ΗΠΑ. Παρά τον εμπορικό πόλεμο, εκτιμούμε ότι μια έξαρση της ανεργίας πιθανότατα δεν θα συνοδευτεί από πληθωριστική έξαρση.

Η προοπτική της προσφοράς ενέργειας

Οι διαταραχές στο Ιράν και στη Βενεζουέλα μπορεί βραχυπρόθεσμα να προκαλέσουν αναταράξεις. Αλλά αυτό δύσκολα αποτελεί μακροπρόθεσμο επιχείρημα για υψηλότερες τιμές. Στο Ιράν είτε οι διαμαρτυρίες θα σταματήσουν και η παραγωγή θα επανέλθει είτε θα πετύχουν και το νέο καθεστώς θα χρειαστεί έσοδα από πετρέλαιο. Η Βενεζουέλα γνωρίζει ότι η οικονομία της χρειάζεται κέρδη από το πετρέλαιο. Σε κάθε περίπτωση, το πετρέλαιο τελικά θα ρεύσει, κάτι που φαίνεται να είναι ο μοναδικός στόχος της Ουάσινγκτον στην προσπάθειά της για βιομηχανική αναγέννηση και κυριαρχία στο A.I.

Ενώ η πιθανή ροή περισσότερου πετρελαίου είναι καλά νέα, ο OPEC+ θα μπορούσε να ρυθμίσει τη ροή ώστε οι τιμές να μην πέσουν πολύ περισσότερο. Προσαρμοσμένο στον πληθωρισμό, το πετρέλαιο διαπραγματεύεται γύρω στα 22 δολ./βαρέλι από τη δεκαετία του 1970. Τώρα είναι στα 17,7 δολ.(προσαρμοσμένη τιμή). Μια περαιτέρω πτώση θα μπορούσε να προκαλέσει προβλήματα στις πετρελαιοπαραγωγές οικονομίες, συμπεριλαμβανομένου του Τέξας.

Τα τρία πράγματα που πρέπει να γνωρίζουν οι επενδυτές καθώς εισερχόμαστε σε ένα ταραχώδες 2026

1. Ιράν και Βενεζουέλα στο προσκήνιο: Παρά την έντονη ειδησεογραφία, οι εξελίξεις αυτές έχουν μικρότερο άμεσο αντίκτυπο στην παγκόσμια οικονομία και τα επενδυτικά χαρτοφυλάκια από όσο φοβόμαστε.

2. Η μάχη του πληθωρισμού: Ισχυρές δυνάμεις συγκρούονται – πληθωριστικές (εμπορικοί πόλεμοι) και αποπληθωριστικές (αδύναμη αγορά εργασίας). Το αποτέλεσμα παραμένει αβέβαιο.

3. Επιχειρήσεις vs επενδυτές: Οι επιχειρήσεις πρέπει να ανησυχούν για τη γεωπολιτική όσον αφορά τις αλυσίδες εφοδιασμού τους. Ωστόσο, οι διαχειριστές χαρτοφυλακίων θα πρέπει να εστιάσουν περισσότερο στις πιθανές επιπτώσεις μιας «χειραγωγούμενης» Ομοσπονδιακής Τράπεζας (Fed).

Η σύγκρουση Λευκού Οίκου – Fed

Είναι εύκολο να ανησυχούμε για την υποταγή της Fed στον Λευκό Οίκο. Την Κυριακή 11 Ιανουαρίου ο πρόεδρος της Fed, Jerome Powell, δήλωσε ότι η κεντρική τράπεζα έλαβε κλητεύσεις από το υπουργείο Δικαιοσύνης σχετικά με το κόστος των ανακαινίσεών της, δηλώνοντας: «Η απειλή ποινικών διώξεων είναι συνέπεια του καθορισμού των επιτοκίων με βάση το τι εξυπηρετεί το κοινό και όχι τις προτιμήσεις του προέδρου».

Τη στιγμή της σύνταξης, τα futures της μεγάλης κεφαλαιοποίησης και το δολάριο υποχωρούσαν, ενώ ο χρυσός ανέβαινε (αντίδραση «risk off»). Τα χαρτοφυλάκια τείνουν να αντιδρούν στη Fed πολύ περισσότερο από ό,τι στη γεωπολιτική.

Παρ’ όλα αυτά, ας θυμόμαστε ότι ο πληθωρισμός δεν προέρχεται πρωτίστως από τη Fed. Οι χαμηλές τιμές ενέργειας και η αδύναμη απασχόληση θα μπορούσαν να συγκρατήσουν τις τιμές (τουλάχιστον μέχρι τον Ιούλιο). Επιπλέον, ακόμα και μια «ελεγχόμενη» κεντρική τράπεζα μπορεί να είναι θετική για τις αγορές βραχυπρόθεσμα και μεσοπρόθεσμα. Μια Fed που συμμορφώνεται μπορεί να επηρεάσει τις μακροπρόθεσμες αποδόσεις, αγοράζοντας ομόλογα, ακόμα και αν τελικά ο πληθωρισμός αυξηθεί.

Τι σημαίνει αυτό για τις επιχειρήσεις;

Το μήνυμα το 2026 είναι ίδιο με το 2025: Δεν υπάρχει λόγος για υπερβολική απαισιοδοξία. Η παγκόσμια οικονομία, παρά τα εμπόδια, λειτουργεί καλά. Ωστόσο, η έλλειψη απαισιοδοξίας δεν σημαίνει εγκατάλειψη της προσοχής. Ενας κόσμος με διακριτές σφαίρες επιρροής μπορεί να είναι πολύ επιζήμιος για την παγκόσμια εφοδιαστική αλυσίδα. Ηλεκτρονικά είδη, αυτοκίνητα και άλλα σύνθετα αγαθά θα μπορούσαν να αντιμετωπίσουν ελλείψεις ή να γίνουν πολύ πιο ακριβά.

Τι σημαίνει αυτό για τους επενδυτές;

Δεν γνωρίζουμε πώς θα εξελιχθούν τα πράγματα το 2026. Αλλά ένα χαρτοφυλάκιο δεν αφορά τη μαντεία. Αφορά την εξισορρόπηση της αισιοδοξίας ότι ο καπιταλισμός θα αποδώσει μακροπρόθεσμα, έναντι της σωστής τιμολόγησης των βραχυπρόθεσμων ανησυχιών.

Η ανεξαρτησία της Fed είναι σημαντική. Ομως, ενώ μακροπρόθεσμα μια λιγότερο ανεξάρτητη Fed είναι πιθανώς κακή για τον πληθωρισμό, βραχυπρόθεσμα και μεσοπρόθεσμα οι επενδυτές θα μπορούσαν κυνικά να επικεντρωθούν στη διάθεσή της να ικανοποιήσει τον Λευκό Οίκο, με διευκολυντική οικονομική πολιτική.

Παρά τις φοβίες, οι επενδυτές δεν πρέπει να αγνοήσουν την πιθανή βραχυπρόθεσμη ώθηση, εστιάζοντας μόνο στις μακροπρόθεσμες επιπτώσεις. Η εκμετάλλευση μιας «υπερ-χαλαρής» Fed, χρησιμοποιώντας τις κατηγορίες περιουσιακών στοιχείων που είναι πιο πιθανό να ωφεληθούν (τα ομόλογα μεγάλης διάρκειας δεν είναι μία από αυτές), θα μπορούσε να χτίσει την υπεραπόδοση χαρτοφυλακίου που είναι απαραίτητη για να εξισορροπηθούν οι πιθανώς δύσκολες εποχές που έρχονται.

*Chief Economist της εταιρίας Mazars

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 16/1/2026)