Τα τρία σημεία που πρέπει να γνωρίζουν οι επενδυτές αυτή την εβδομάδα

Του ΓΙΩΡΓΟΥ ΛΑΓΑΡΙΑ*

Του ΓΙΩΡΓΟΥ ΛΑΓΑΡΙΑ*

α) Το Ανώτατο Δικαστήριο των ΗΠΑ φαίνεται να κλίνει προς την απόρριψη ορισμένων δασμών, οι ΗΠΑ και η Κίνα κατέληξαν σε μια προσωρινή, ετήσια συμφωνία για το εμπόριο, ενώ το κυβερνητικό shutdown των ΗΠΑ, που διαρκεί ήδη 40 ημέρες, πλησιάζει στο τέλος του.

β) Το θέμα της «επιστροφής στην κανονικότητα» τροφοδοτεί τις αγορές, ωστόσο πιστεύουμε ότι οι πολιτικές, γεωπολιτικές και γεωοικονομικές εντάσεις θα παραμείνουν για μεγάλο χρονικό διάστημα.

γ) Tόσο για χαρτοφυλάκια όσο και για εταιρικές αποφάσεις είναι σημαντικό να βρεθεί ένας τρόπος που να επιτρέπει την επιτυχή συμμετοχή σε μια μεταβαλλόμενη παγκόσμια οικονομία, ενώ ταυτόχρονα εξασφαλίζει ανθεκτικότητα απέναντι στην αβεβαιότητα και ενδεχομένως περισσότερους κραδασμούς από ό,τι στο παρελθόν.

Το αφήγημα της «επιστροφής στην κανονικότητα»

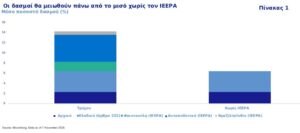

Τις τελευταίες εβδομάδες κυριαρχεί η υπόθεση μιας επιστροφής σε κάποιο είδος κανονικότητας. Η εμπορική εκεχειρία ΗΠΑ – Κίνας (ίσως διαρκέσει ένα έτος, ίσως όχι) βάζει το παγκόσμιο εμπόριο σε πιο ασφαλή βάση. Μια πιθανή αρνητική απόφαση του Ανώτατου Δικαστηρίου (ίσως πριν από το τέλος του έτους) θα καθιστούσε την επιβολή δασμών ακόμα πιο δύσκολη. Οι δασμοί που βασίζονται στο IEEPA (International Emergency Economic Powers Act) αντιστοιχούν σχεδόν σε δύο τρίτα των συνολικών εσόδων από δασμούς και, αν ακυρωθούν, θα μπορούσε να αναγκάσει την κυβέρνηση να επιστρέψει περίπου 140 δισ. δολ. στους εισαγωγείς (Πίνακας 1).

Τις τελευταίες εβδομάδες κυριαρχεί η υπόθεση μιας επιστροφής σε κάποιο είδος κανονικότητας. Η εμπορική εκεχειρία ΗΠΑ – Κίνας (ίσως διαρκέσει ένα έτος, ίσως όχι) βάζει το παγκόσμιο εμπόριο σε πιο ασφαλή βάση. Μια πιθανή αρνητική απόφαση του Ανώτατου Δικαστηρίου (ίσως πριν από το τέλος του έτους) θα καθιστούσε την επιβολή δασμών ακόμα πιο δύσκολη. Οι δασμοί που βασίζονται στο IEEPA (International Emergency Economic Powers Act) αντιστοιχούν σχεδόν σε δύο τρίτα των συνολικών εσόδων από δασμούς και, αν ακυρωθούν, θα μπορούσε να αναγκάσει την κυβέρνηση να επιστρέψει περίπου 140 δισ. δολ. στους εισαγωγείς (Πίνακας 1).

Επιπλέον, κατά την ώρα της συγγραφής, το shutdown των ΗΠΑ, το μεγαλύτερο στην ιστορία, πλησίαζε στο τέλος του.

Το βασικό θέμα είναι η επιστροφή σε κάποια κανονικότητα («Mean Reversion»), καθώς η γεωπολιτική πραγματικότητα και ο κανόνας του δικαίου περιορίζουν την ικανότητα και την όρεξη των κυβερνήσεων να αυξάνουν την αβεβαιότητα. Οι αγορές, ενισχυμένες από ισχυρά εταιρικά αποτελέσματα (82% των εταιριών ξεπέρασαν τις προσδοκίες), θεωρούν ότι μπορούν να γίνουν πιο αισιόδοξες, καθώς η δυνατότητα του προέδρου των ΗΠΑ να διαταράσσει μειώνεται.

Ιστορική προοπτική: Οι συγκρούσεις των υπερδυνάμεων είναι αναπόφευκτες

Ο Θουκυδίδης πιθανόν θα γελούσε ειρωνικά με την ιδέα. Πέρασε τη ζωή του προσπαθώντας να αποδείξει ότι η σύγκρουση μεταξύ αντιτιθέμενων υπερδυνάμεων είναι αναπόφευκτη. Αθήνα – Σπάρτη, Καρχηδόνα – Ρώμη, Αγγλία – Γαλλία, Βυζάντιο – Οθωμανική Αυτοκρατορία, Γερμανία – Ρωσία είναι μόνο μερικά από τα ιστορικά παραδείγματα.

Στις πιο σύγχρονες εποχές, οι αντιπαλότητες ΗΠΑ – ΕΣΣΔ και ΗΠΑ – Κίνας, που εκτυλίχθηκαν στην εποχή της πυρηνικής αποτροπής, είδαν τον ορισμό της νίκης να αλλάζει και να γίνεται πιο πολύπλοκος. Με τη μετωπική σύγκρουση να είναι λιγότερο επιλογή, η έννοια του «υβριδικού πολέμου» εισήχθη στη mainstream σκέψη. Το εύρος είναι πολύ μεγαλύτερο από απλές στρατιωτικές νίκες. Μια υπερδύναμη μπορεί να αναδειχθεί χωρίς να ρίξει ούτε μια σφαίρα, αν αποκτήσει σημαντικά τεχνολογικά, οικονομικά και χρηματοπιστωτικά πλεονεκτήματα, ειδικά αν συνοδεύεται από ηθικό πλεονέκτημα και ισχυρό στρατό. Η αμερικανική αυτοκρατορία του 20ού αιώνα το απέδειξε. Οι ΗΠΑ και η Κίνα είναι εγκλωβισμένες σε αυτόν τον αγώνα και η νοοτροπία είναι σαφής: η νίκη είναι τα πάντα.

Γιατί οι τρέχουσες εξελίξεις δεν δικαιολογούν υπερβολική αισιοδοξία

Δεν υποστηρίζουμε ότι μια δυσμενής απόφαση του Ανώτατου Δικαστηρίου (που δεν είναι καθόλου εγγυημένη, καθώς ο πρόεδρος συνήθως διαθέτει μεγάλη ελευθερία) ή η προσωρινή εμπορική συμφωνία με την Κίνα δικαιολογούν αισιοδοξία για τη σταθερότητα του εμπορίου και της οικονομίας. Αν ο Λευκός Οίκος αναζητά γεωπολιτικό πλεονέκτημα μέσω εμπορικών πολέμων, ένα νομικό εμπόδιο θα τον αναγκάσει να αναζητήσει πιο πολύπλοκους δρόμους προς το ίδιο αποτέλεσμα. Χρειάζεται είτε μια καθαρή νίκη είτε μια αδιαμφισβήτητη οικονομική καταστροφή για να αλλάξει πορεία, και ακόμη και τότε μπορεί να είναι δύσκολο.

Δεν υποστηρίζουμε ότι μια δυσμενής απόφαση του Ανώτατου Δικαστηρίου (που δεν είναι καθόλου εγγυημένη, καθώς ο πρόεδρος συνήθως διαθέτει μεγάλη ελευθερία) ή η προσωρινή εμπορική συμφωνία με την Κίνα δικαιολογούν αισιοδοξία για τη σταθερότητα του εμπορίου και της οικονομίας. Αν ο Λευκός Οίκος αναζητά γεωπολιτικό πλεονέκτημα μέσω εμπορικών πολέμων, ένα νομικό εμπόδιο θα τον αναγκάσει να αναζητήσει πιο πολύπλοκους δρόμους προς το ίδιο αποτέλεσμα. Χρειάζεται είτε μια καθαρή νίκη είτε μια αδιαμφισβήτητη οικονομική καταστροφή για να αλλάξει πορεία, και ακόμη και τότε μπορεί να είναι δύσκολο.

Αυτό που καθιστά την τρέχουσα αντιπαλότητα ΗΠΑ – Κίνας πιο περίπλοκη από ποτέ είναι ότι για πρώτη φορά στην ιστορία οι δύο αντίπαλες υπερδυνάμεις έχουν γίνει οικονομικά αλληλεξαρτώμενες. Οι ΗΠΑ προσπαθούν να μειώσουν την εξάρτηση από τον κινεζικό αποπληθωρισμό (εν μέρει μέσω συμφωνιών με χώρες του ΟΠΕΚ για χαμηλά ενεργειακά κόστη), αλλά εξακολουθούν να χρειάζονται σπάνιες γαίες και την αγροτική ζήτηση, όσο η Κίνα χρειάζεται τη μεγαλύτερη καταναλωτική αγορά του κόσμου για να απορροφά την υπερβάλλουσα βιομηχανική παραγωγή της. Οσο για την εμπορική εκεχειρία; Είναι απλώς ώρα να αναθεωρήσουμε και να αναδιατάξουμε τα πιόνια.

Ο κόσμος παραμένει εξίσου ασταθής όπως πριν και πιθανότατα θα συνεχίσει να είναι έτσι για το προβλέψιμο μέλλον.

Συζητήσεις σε σεμινάριο και webinar

Αυτό ήταν το θέμα στο πρώτο μας Σεμινάριο Μη Εκτελεστικών Διευθυντών την προηγούμενη Τρίτη στο Λονδίνο, καθώς και στο οικονομικό και επενδυτικό webinar την Πέμπτη, όπου συζητήθηκαν:

• Η γεωπολιτική αντιπαλότητα ΗΠΑ – Κίνας.

• Η γεωπολιτική επαναπροσέγγιση της Μέσης Ανατολής με τις ΗΠΑ.

• Ο πόλεμος στην Ουκρανία και η επίδρασή του στο μέλλον της Ευρώπης.

Οι αγορές και η αξιολόγηση κινδύνου

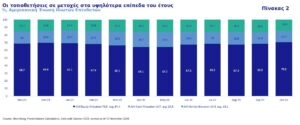

Παρά τις εντάσεις, οι μετοχικές τοποθετήσεις βρίσκονται σε υψηλά 12μήνου και οι αγορές φαίνεται να αγνοούν μια πιο επιθετική Fed (Πίνακας 2). Οι αποτιμήσεις παραμένουν υψηλές και οι ανησυχίες για «φούσκα» σε μετοχές A.I. εντείνονται (Πίνακας 3). Η απόδοση του 10ετούς ομολόγου των ΗΠΑ, που πριν από λίγες εβδομάδες βρισκόταν στο επίκεντρο των ειδήσεων ως «επικίνδυνο» περιουσιακό στοιχείο στην εποχή του χρέους, δεν φτάνει το 5%, αλλά παραμένει σχετικά χαμηλή στο 4% και, αν μη τι άλλο, βρίσκεται σε καθοδική πορεία από τον Ιανουάριο.

Παρά τις εντάσεις, οι μετοχικές τοποθετήσεις βρίσκονται σε υψηλά 12μήνου και οι αγορές φαίνεται να αγνοούν μια πιο επιθετική Fed (Πίνακας 2). Οι αποτιμήσεις παραμένουν υψηλές και οι ανησυχίες για «φούσκα» σε μετοχές A.I. εντείνονται (Πίνακας 3). Η απόδοση του 10ετούς ομολόγου των ΗΠΑ, που πριν από λίγες εβδομάδες βρισκόταν στο επίκεντρο των ειδήσεων ως «επικίνδυνο» περιουσιακό στοιχείο στην εποχή του χρέους, δεν φτάνει το 5%, αλλά παραμένει σχετικά χαμηλή στο 4% και, αν μη τι άλλο, βρίσκεται σε καθοδική πορεία από τον Ιανουάριο.

Οι αγορές ίσως είναι υπερβολικά εφησυχασμένες. Είναι τόσο καλά εξοπλισμένες, ώστε να αγνοούν την πραγματική αβεβαιότητα;

Τι σημαίνει η γεωπολιτική ρευστότητα για επενδυτές και επιχειρήσεις

Οι επενδυτές συνήθως επικεντρώνονται σε οικονομικά δεδομένα και εταιρικά αποτελέσματα. Τα αποτελέσματα είναι θετικά και τα δεδομένα δεν δείχνουν άμεσο κίνδυνο (εν αναμονή εκπλήξεων με το τέλος του shutdown). Αλλά οι αγορές και τα οικονομικά think tanks έχουν κακή ιστορία στην πρόβλεψη υφέσεων.

Οι αγορές δεν προβλέπουν το μέλλον, απλώς προεκτείνουν την τρέχουσα μέση συναίνεση στο μέλλον. Οι διαχειριστές χαρτοφυλακίων αντιμετωπίζουν το δίλημμα: να ακολουθήσουν το ένστικτό τους, ρισκάροντας βραχυπρόθεσμη υστέρηση, ή να ακολουθήσουν την αγορά και να ελπίζουν ότι θα είναι οι πρώτοι που θα φύγουν σε περίπτωση κρίσης.

Οπως λέγεται ότι είπε ο John Maynard Keynes, «οι αγορές μπορούν να παραμείνουν παράλογες περισσότερο από όσο εσείς μπορείτε να παραμείνετε φερέγγυοι». Το παράδειγμα του Michael Burry, που στοιχημάτισε ενάντια στη χρηματοπιστωτική κρίση του 2007-2008 και σχεδόν χρεοκόπησε προτού δικαιωθεί, δείχνει πόσο δύσκολη είναι η στρατηγική «ενάντια στη συναίνεση».

Στρατηγική ανθεκτικότητας για επενδυτές και επιχειρήσεις

Ο ασφαλέστερος δρόμος για τους διαχειριστές είναι να δημιουργούν χαρτοφυλάκια, που:

• αξιοποιούν ανοδικές τάσεις

• είναι αρκετά ανθεκτικά για να επιτρέπουν προσαρμογές σε απότομες πτώσεις.

Τα διοικητικά συμβούλια πρέπει να σκέφτονται με παρόμοιο τρόπο:

• εκπαίδευση των οργανισμών σε ευελιξία

• μακροπρόθεσμη προνοητικότητα για να επωφελούνται από την παγκόσμια οικονομία και την πέμπτη βιομηχανική επανάσταση

• ανάπτυξη ανθεκτικότητας για αντιμετώπιση κραδασμών.

Ο δεύτερος νόμος της θερμοδυναμικής υποδηλώνει ότι η τέλεια τάξη είναι μόνο στιγμιαία, η αταξία κυριαρχεί στη συντριπτική πλειονότητα του χρόνου. Αντί να περιμένουν την επιστροφή της κανονικότητας, επενδυτές και επιχειρήσεις θα ήταν πιο επιτυχημένοι αν αγκαλιάσουν την αβεβαιότητα, εκτιμήσουν και προετοιμαστούν για κινδύνους, αλλά πάντα αναζητούν ευκαιρίες μέσα στη ρευστότητα.

*Chief Economist της εταιρίας Mazars

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (14 ΝΟΕΜΒΡΙΟΥ 2025)