Την περίοδο από 31/12/2025 έως 20/2/2026 η ελληνική αγορά των Αμοιβαίων Κεφαλαίων συνέχισε τη θετική δυναμική με την οποία ολοκλήρωσε το 2025, επιβεβαιώνοντας ότι η ισχυρή περσινή επίδοση δεν αποτέλεσε συγκυριακό φαινόμενο.

ΤΟΥ ΚΩΣΤΑ ΣΙΑΜΠΡΑΚΟΥ*

Το συνολικό Ενεργητικό διαμορφώθηκε στα 30,88 δισ. ευρώ, αυξημένο κατά περίπου 1,44 δισ. ευρώ σε σχέση με το τέλος του 2025, καταγράφοντας άνοδο της τάξεως του 4,9% μέσα σε λιγότερο από δύο μήνες. Η αύξηση αυτή στηρίχθηκε τόσο σε θετικές αποδόσεις όσο και σε καθαρές εισροές, που προσέγγισαν τα 871,84 εκατ. ευρώ, ένδειξη ότι το επενδυτικό ενδιαφέρον παραμένει πολύ ενεργό.

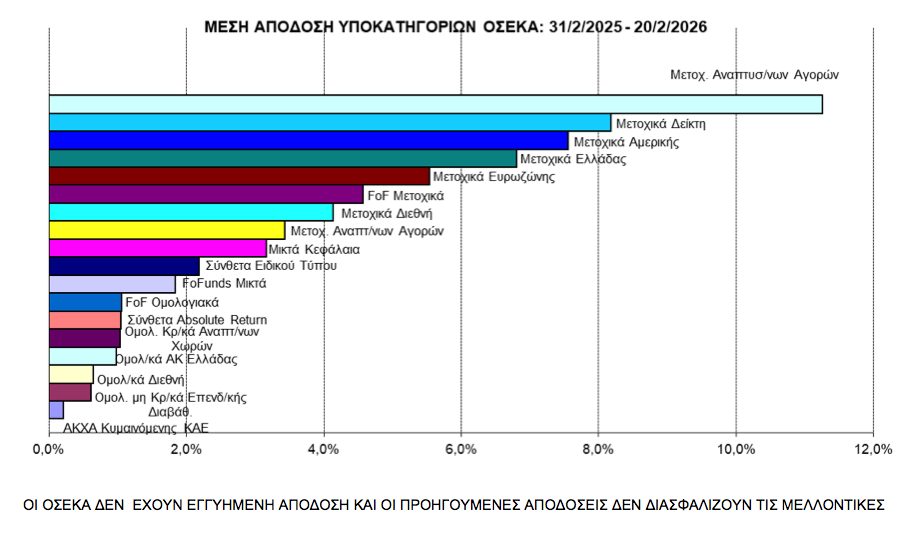

Η μέση απόδοση της αγοράς κινήθηκε σε θετικό έδαφος 3,57%, αντανακλώντας τη σχετικά καλή πορεία των διεθνών χρηματιστηρίων στις πρώτες εβδομάδες του έτους, αλλά και τη σταθεροποίηση των αγορών ομολόγων. Οι 18 κατηγορίες των Α/Κ στο σύνολό τους έκλεισαν με ανοδική μέση μεταβολή καθαρών τιμών, ενώ ξεχώρισαν τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών με 11,26%, τα Μετοχικά Α/Κ Δείκτη με 8,18%, τα Μετοχικά Α/Κ Αμερικής με 7,55%, τα Μετοχικά Α/Κ Ελλάδας με 6,81% και τα Μετοχικά Α/Κ Ευρωζώνης με 5,54%.

Σε επίπεδο κατηγοριών, τα Ομολογιακά Α/Κ διατήρησαν τον πρωταγωνιστικό ρόλο, τόσο σε επίπεδο μεριδίου αγοράς (Ομολογιακά Α/Κ Διεθνή 37,73%, Ομολογιακά Α/Κ Ελλάδας 12,97%) όσο και σε απορρόφηση εισροών (Διεθνή 276,59 εκατ. ευρώ, Ελλάδας 90,95 εκατ. ευρώ), επιβεβαιώνοντας ότι ο Ελληνας μεριδιούχος εξακολουθεί να προτιμά προϊόντα με σαφή χαρακτηριστικά πιο σταθερού εισοδήματος. Παράλληλα, τα Μικτά Α/Κ συνέχισαν να λειτουργούν ως ενδιάμεση επιλογή, συνδυάζοντας περιορισμένη μετοχική έκθεση με ομολογιακή σταθερότητα (μερίδιο αγοράς 15,94%, εισροές 131,38 εκατ. ευρώ).

Στο διεθνές περιβάλλον κατά το δίμηνο αυτό παρέμειναν οι προσδοκίες για σταδιακή χαλάρωση της νομισματικής πολιτικής τόσο από την ΕΚΤ όσο και από τη Fed, μετά την επιβράδυνση του πληθωρισμού στις μεγάλες οικονομίες. Οι αγορές προεξοφλούν περαιτέρω μειώσεις επιτοκίων εντός του 2026, γεγονός που στηρίζει τις αποτιμήσεις των ομολόγων και ενισχύει την ελκυστικότητα των σχετικών Α/Κ. Παράλληλα, οι μετοχικές αγορές κινήθηκαν με επιλεκτική άνοδο, αν και η μεταβλητότητα παρέμεινε αυξημένη λόγω γεωπολιτικών εντάσεων, εντεινόμενων εμπορικών αντιπαραθέσεων και ανησυχιών για τον ρυθμό ανάπτυξης της παγκόσμιας οικονομίας.

Σε αυτό το περιβάλλον, ο ελληνικός θεσμός των Α/Κ εμφανίζεται ανθεκτικός και προσαρμοστικός. Η αύξηση του Ενεργητικού δεν περιορίστηκε σε συγκεκριμένες κατηγορίες, αλλά παρουσίασε σχετικά ισορροπημένη κατανομή, στοιχείο που υποδηλώνει ότι οι επενδυτές δεν κινούνται πλέον μονοδιάστατα. Σε τοποθετήσεις νέων κεφαλαίων, πέραν των κατηγοριών που ήδη αναφέρθηκαν, ξεχώρισαν επίσης: τα Σύνθετα Ειδικού Τύπου με 157,76 εκατ. ευρώ, τα Μετοχικά Α/Κ Ελλάδας με 124,29 εκατ. ευρώ και τα Μετοχικά Α/Κ Αναπτυγμένων Αγορών με 112,41 εκατ. ευρώ. Στον αντίποδα, οι εκροές παρέμειναν περιορισμένες, εντοπιζόμενες κυρίως στα ΑΚΧΑ Κυμαινόμενης ΚΑΕ με 55,11 εκατ. ευρώ και στα Funds of Funds Μετοχικά με 15,43 εκατ. ευρώ.

Ιδιαίτερο ενδιαφέρον παρουσιάζει το γεγονός ότι οι εισροές του πρώτου διμήνου αντιστοιχούν σε σημαντικό ποσοστό (60,51%) της συνολικής αύξησης του Ενεργητικού, στοιχείο που υποδηλώνει ότι η άνοδος δεν οφείλεται αποκλειστικά στις αποδόσεις. Η εμπιστοσύνη προς τον θεσμό φαίνεται να διατηρείται, ενώ η περαιτέρω εξοικείωση των μεριδιούχων με τα οργανωμένα επενδυτικά προϊόντα ενισχύει τη διατηρησιμότητα των ροών.

Καθώς το 2026 εξελίσσεται, ο θεσμός καλείται να ισορροπήσει μεταξύ δύο τάσεων: αφενός, της διατήρησης του συντηρητικού πυρήνα που στήριξε την ανάπτυξη του 2025 και, αφετέρου, της σταδιακής ενίσχυσης της μετοχικής έκθεσης, εφόσον το διεθνές περιβάλλον σταθεροποιηθεί περαιτέρω. Οι επόμενοι μήνες θα κρίνουν αν η θετική εκκίνηση του έτους μπορεί να μετατραπεί σε σταθερή ανοδική πορεία, επιβεβαιώνοντας ότι η αγορά έχει εισέλθει σε φάση ώριμης και ποιοτικής ανάπτυξης.

* Οικονοµικός αναλυτής, σύµβουλος

Αµοιβαίων Κεφαλαίων

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 27/2/2026)