Την εβδομάδα που ολοκληρώθηκε, η αγορά των Αμοιβαίων Κεφαλαίων κινήθηκε σε ιδιαίτερα χαμηλούς ρυθμούς, γεγονός απολύτως αναμενόμενο, καθώς λόγω της Πρωτοχρονιάς και των Θεοφανίων υπήρξαν ουσιαστικά μόλις δύο εργάσιμες ημέρες.

Ως εκ τούτου, η παρούσα συγκυρία προσφέρεται περισσότερο για μια τελευταία συνοπτική αποτίμηση της χρονιάς που ολοκληρώθηκε.

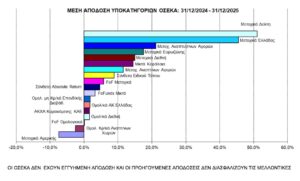

Το 2025 αποτέλεσε ένα ιδιαίτερα ισχυρό έτος για την ελληνική αγορά των Α/Κ. Το συνολικό Ενεργητικό αυξήθηκε κατά 33,14% και διαμορφώθηκε στα 29,44 δισ. ευρώ, ενώ οι καθαρές εισροές ανήλθαν στα 5,22 δισ. ευρώ, καταγράφοντας ιστορικό υψηλό. Η μέση απόδοση της αγοράς διαμορφώθηκε στο 10,87%, με αρκετές μετοχικές κατηγορίες να σημειώνουν διψήφια κέρδη. Ξεχώρισαν τα Μετοχικά Α/Κ Δείκτη και τα Μετοχικά Α/Κ Ελλάδας, με μέσες αποδόσεις 51,01% και 45,50%, αντίστοιχα. Στον αντίποδα, τα Μετοχικά Α/Κ Αμερικής είχαν τις υψηλότερες μέσες απώλειες -7,47%, καθώς η ισοτιμία ευρώ/δολαρίου περιόρισε σημαντικά τα όποια χρηματιστηριακά κέρδη.

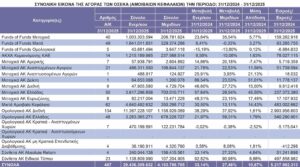

Η εικόνα της ελληνικής αγοράς των Α/Κ στο τέλος του 2025, μέσα από το πρίσμα των διαχειριστικών εταιριών (ΑΕΔΑΚ) και της κατανομής του ενεργητικού τους, αποκαλύπτει όχι μόνο ποιοι κέρδισαν από την ισχυρή άνοδο της αγοράς, αλλά κυρίως πώς και με ποιο επενδυτικό μοντέλο το πέτυχαν. Η αγορά παραμένει έντονα συγκεντρωτική, με τις πέντε μεγαλύτερες ΑΕΔΑΚ να ελέγχουν περίπου το 91,60% του συνολικού Ενεργητικού. Ωστόσο, πίσω από αυτή τη σταθερή δομή, υπάρχουν ουσιαστικές διαφοροποιήσεις που συνδέονται άμεσα με την επενδυτική φυσιογνωμία κάθε διαχειριστή.

Το 2025 επιβεβαίωσε την υπεροχή των ομολογιακών και γενικότερα συντηρητικών στρατηγικών, στοιχείο που αποτυπώνεται τόσο στις καθαρές εισροές όσο και στη μεταβολή των μεριδίων αγοράς. Οι διαχειριστές με έντονο ομολογιακό προσανατολισμό εμφανίζονται σαφώς ευνοημένοι. Η ΕΘΝΙΚΗ ASSET MANAGEMENT ΑΕΔΑΚ, με ποσοστό σχεδόν 83% του Ενεργητικού της σε ομολογιακά προϊόντα, κατέγραψε τη μεγαλύτερη ποσοστιαία αύξηση Ενεργητικού 58,83% μεταξύ των μεγάλων παικτών και ουσιαστική ενίσχυση 2,72% μεριδίου αγοράς. Αντίστοιχα, η ΠΕΙΡΑΙΩΣ ASSET MANAGEMENT ΑΕΔΑΚ και η EUROBANK ASSET MANAGEMENT ΑΕΔΑΚ διατηρούν υψηλή έκθεση σε ομολογιακά και Funds of Funds, στοιχείο που λειτούργησε ως βασικός μοχλός απορρόφησης εισροών σε ένα περιβάλλον αυξημένης αναζήτησης σταθερότητας. Η τελευταία διατήρησε το υψηλότερο μερίδιο αγοράς 25,74%, αν και μειούμενο κατά -0,40% σε σχέση με το 2024. Ο δεύτερος μεγαλύτερος σε μερίδιο αγοράς με 21,41%, η ALPHA ASSET MANAGEMENT ΑΕΔΑΚ, υπέστη την υψηλότερη μείωση -1,07% από το σύνολο των 13 ΑΕΔΑΚ.

Αντιθέτως, οι περισσότερο «μετοχικοί» διαχειριστές, αν και επωφελήθηκαν από τις θετικές αποδόσεις των αγορών, δεν μπόρεσαν να μετατρέψουν την επενδυτική τους φιλοσοφία σε αντίστοιχη αύξηση μεριδίων. Ως παράδειγμα, η 3K INVESTMENT PARTNERS και η NN ΑΕΔΑΚ εμφανίζουν ιδιαίτερα μεγάλη έκθεση σε μετοχικά Α/Κ (άνω του 65% σε ορισμένες περιπτώσεις), γεγονός που οδήγησε σε υψηλούς ρυθμούς ανάπτυξης σε ποσοστιαίο επίπεδο, αλλά χωρίς ουσιαστική μεταβολή στη συνολική ισορροπία της αγοράς. Το 2025 κατέδειξε ότι ο Ελληνας μεριδιούχος παραμένει επιφυλακτικός ως προς την ανάληψη κινδύνου, ακόμα και σε περιβάλλον θετικών χρηματιστηριακών εξελίξεων.

Ιδιαίτερη σημασία αποκτούν οι διαχειριστές με ισορροπημένη κατανομή μεταξύ ομολογιακών, μεικτών και μετοχικών προϊόντων. Η Optima asset management ΑΕΔΑΚ, με σχετικά ισορροπημένο χαρτοφυλάκιο, σημείωσε τη μεγαλύτερη ποσοστιαία αύξηση Ενεργητικού στην αγορά 84,83%, επιβεβαιώνοντας ότι η ευελιξία και η προσαρμοστικότητα στις μεταβαλλόμενες προτιμήσεις των επενδυτών αποτελούν κρίσιμο ανταγωνιστικό πλεονέκτημα. Αντίστοιχα, η ALPHA TRUST και η TRITON ASSET MANAGEMENT ΑΕΔΑΚ διατήρησαν σταθερή παρουσία, αξιοποιώντας τη διαφοροποίηση προϊόντων ως μηχανισμό εξισορρόπησης κινδύνου και απόδοσης.

Η αγορά των Α/Κ αρχίζει το νέο έτος με αυξημένα μεγέθη και πιο απαιτητικό επενδυτικό κοινό, καθιστώντας τη μετάβαση από την ποσοτική στην ποιοτική ανάπτυξη τη βασική πρόκληση, αλλά και ευκαιρία για τους διαχειριστές.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (9 ΙΑΝΟΥΑΡΙΟΥ 2026)