Η ανακοίνωση εξαγοράς της τουρκικής TraCim Cimento ενισχύει τη γεωγραφική κάλυψη, μειώνει τα μεταφορικά κόστη και αξιοποιεί λιμενικές υποδομές για ευρύτερες αγορές

ΤΟΥ ΜΙΧΑΗΛ ΓΕΛΑΝΤΑΛΙ

Η ανακοίνωση εξαγοράς της TraCim Cimento από τον Ομιλο ΤΙΤΑΝ Cement δεν έδειξε να εξέπληξε όσους είχαν παρακολουθήσει την «ημέρα επενδυτών» της 11ης Νοεμβρίου. Αυτό γιατί η προβολή προς το 2029 που έκανε ο Marcel Cobuz με την ομάδα που συμμετείχε στο investor’s day «έδειχνε» αύξηση του καθαρού δανεισμού από τα μόλις 302 εκατ. (30/9/2025) στα 1,5-2 δισ. ευρώ. Δηλαδή, σε τέσσερα χρόνια και τρεις μήνες η διοίκηση θα αυξήσει τον καθαρό δανεισμό κατά 1,2 με 1,7 δισ. Δεδομένης της τρέχουσας αποτίμησης του ομίλου στα 3,5 δισ., το μέγεθος (δανεισμού) είναι θηριώδες. Εάν στον δανεισμό προστεθούν οι θετικές ταμειακές ροές που θα καταγραφούν (έως το 2029) προκύπτει κεφαλαιακή ισχύς πρωτόγνωρη για τα ελληνικά δεδομένα.

Ομως, για τον Ρουμανο-γάλλο πρόεδρο του ομίλου, από τους πιο πολύπειρους στον κλάδο της τσιμεντοβιομηχανίας διεθνώς (Holcim/Lafarge κ.λπ.), η ΤΙΤΑΝ Cement προορίζεται να γίνει διεθνής παίκτης με ευρύτερο εκτόπισμα/παρουσία από την υφιστάμενη. Αυτό που κατάλαβαν οι αναλυτές (στο investor’s day) ήταν πως την επόμενη 4-5ετία η διοίκηση θα υλοποιήσει… ομοβροντία επενδύσεων και εξαγορών. Στόχος; H διαμόρφωση «ικανού μεγέθους» (τακτική που ακολούθησε ο Marcel Cobuz τόσο ως CEO της Lafarge σε Ινδονησία, Ιράκ όσο ως CEO της Holcim/Lafarge στο Μαρόκο), με ό,τι αυτό μπορεί να σημαίνει προοπτικά προς το 2029. Μάλιστα οι αναλυτές της Kepler χαρακτήρισαν το 5ετές πρόγραμμα σημείο καμπής προς νέα περίοδο, αφήνοντας -έμμεσα- να εννοηθεί ότι οι δύο οικογένειες Παπαλεξόπουλου – Κανελλόπουλου θα μειώνουν σταδιακά τα ποσοστά τους, μέσω συμμετοχής τους σε θυγατρικές. Τακτική που ακολουθήθηκε με το ΙΡΟ της ΤΙΤΑΝ America (Ιανουάριος 2025). Για τη Wood & Co το επενδυτικό πακέτο των 2 δισ. (σε capex) έως το 2029 συνδυαστικά με τη δυνατότητα άντλησης επιπλέον 1-1,5 δισ. μπορεί να αποφέρει έσοδα 4 δισ. και EBITDA πάνω από 1 δισ. στο τέλος του προγράμματος. Σε αυτό το πλαίσιο η εξαγορά της τουρκικής εταιρίας, αντί 190 εκατ. δολ., ενώ είχαν ήδη αρχίσει αποκλειστικές διαπραγματεύσεις για την εξαγορά της Vracks de l’Estuaire, καταδεικνύει την επιθετική τακτική που ακολουθεί η διοίκηση, με τους αναλυτές να προεξοφλούν ανάλογες ενέργειες (εξαγορές) μέσα στο 2026. Σαφές το τι επιδιώκει ο Marcel Cobuz αποκτώντας μία μονάδα στη δυτική (ευρωπαϊκή) Τουρκία και πιθανότατα τον γαλλικό όμιλο στη Χάβρη Βόρεια Γαλλία, μεγιστοποίηση πωλήσεων καλύπτοντας ευρύτερες γεωγραφικές περιοχές, μειώνοντας μεταφορικά κόστη, εκμεταλλευόμενος τις λιμενικές εγκαταστάσεις.

ΑΥΣΤΗΡΕΣ ΠΡΟΔΙΑΓΡΑΦΕΣ

Cobuz

«Διαβάζοντας» τον Marcel Cobuz (σύμφωνα με όσα ειπώθηκαν στο investor’s day), o σχεδιασμός προβλέπει σταδιακή υποκατάσταση των εξαγωγών προς ΗΠΑ, που μέχρι τώρα γίνονται κυρίως από την Ελλάδα. Δεδομένων των αυστηρών προδιαγραφών που έχει θέσει η Ε.Ε. για περιορισμό των εκπομπών διοξειδίου του άνθρακα, οι μονάδες στην Ελλάδα στρέφονται σε παραγωγή «πράσινου» τσιμέντου. Η TraCim και οι μονάδες του ομίλου στην Αίγυπτο προορίζεται σταδιακά να καλύψουν τις εξαγωγές προς τις ΗΠΑ. Γνωστό πως η αμερικανική αγορά παραμένει εξαιρετικά ελλειμματική σε παραγόμενο τσιμέντο, εισάγοντας πολύ μεγάλο μέρος των αναγκών της από την Τουρκία.

Παράλληλα, η ανάπτυξη του τμήματος «έρευνας και ανάπτυξης» καθιστά πιο αποδοτική την παραγωγή (με το ίδιο κόστος εξυπηρετούνται περισσότερες παραγωγικές μονάδες, στις οποίες θα προστίθενται οι νέες εξαγορές). Το R&D στον όμιλο αναπτύσσεται συνδυαστικά με το τμήμα Α.Ι., πετυχαίνοντας σταδιακά αύξηση του περιθωρίου κέρδους – καθαρού λειτουργικού αποτελέσματος. Αποτέλεσμα που στην «τελική γραμμή» φθάνει να «τιμολογείται» μόλις στις 6,3Χ τα EV/EBITDA, μέγεθος που είναι αισθητά χαμηλότερο (άρα φθηνότερη η μετοχή) σε σχέση με διεθνείς ισομεγέθεις ομίλους. Ο κλάδος «λειτουργεί» με συντελεστή τις 8-9Χ, συνεπώς το περιθώριο (δυνητικής) υπεραπόδοσης είναι σημαντικό. Πόσο; Για τους αναλυτές της Kepler η εύλογη τιμή-στόχος είναι τα 56 ευρώ (με σύσταση για «αγορά»/ buy) και της Wood & Co τα 57,3 ευρώ, τονίζοντας ότι ο 5ετής επενδυτικός σχεδιασμός μεταμορφώνει τον όμιλο.

Δεδομένου ότι τον Φεβρουαρίου, μέσω συνεργασίας με την JayCee, συστάθηκε η Atlas EcoSolutions Private Limited, στην Ινδία, με σκοπό την είσοδο στις αγορές της νότιας Ασίας, καταδεικνύεται η στρατηγικά σχεδιασμένη γεωγραφική εξάπλωση του Ομίλου TITAN Cement.

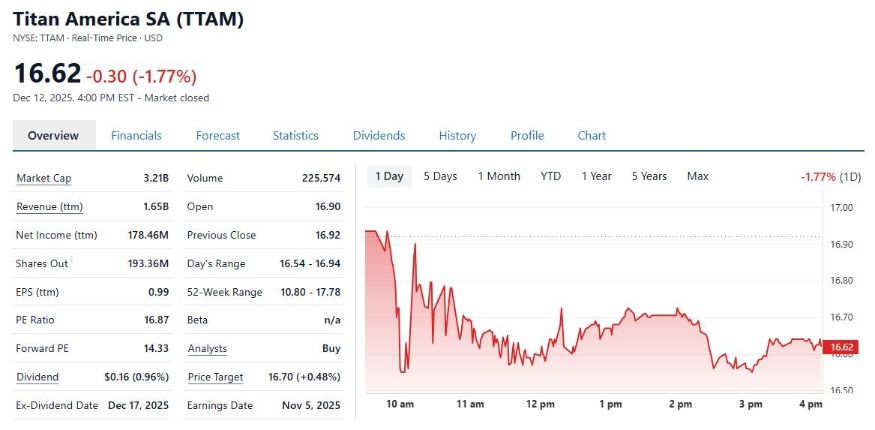

Και ερχόμαστε στο «κλειδί» που θα μπορούσε να… ανοίξει πολύ μεγαλύτερες πόρτες για τη διοίκηση, που δεν είναι άλλο από τη θυγατρική ΤΙΤΑΝ America. Εισηγμένη στο NYSE, με κωδικό ΤΤΑΜ (*), με τη μετοχή στα 16,67 δολ. («κλείσιμο» 12/12), αποτιμάται 3,08 δισ. δολ. ή 2,62 δισ. ευρώ, όταν η εισηγμένη στο Euronext Brussels και πλέον στο Euronext Athens έχει χρηματιστηριακή αξία 3,5 δισ. ευρώ. Σε σταθερά ανοδική πορεία η μετοχή (από τα 11,72 δολ. Απρίλιο 2025), μπορεί τεχνικά να φτάσει πάνω από τα 18 δολ. το πρώτο 3μηνο του 2026. Δηλαδή όταν θα «κλείνει» και τυπικά η συμφωνία με την TraCim και -κατά πάσα βεβαιότητα- το deal με τη Vracks de l’Estuaire, πρακτικά σε χρονισμό ιδανικό για να σχεδιαστεί η επόμενη διάθεση μειοψηφικού ποσοστού της θυγατρικής στις ΗΠΑ. Θυμίζουμε πως ο αρχικός σχεδιασμός -σύμφωνα με το guidance του Δημήτρη Παπαλεξόπουλου- ήταν για διάθεση έως 25% του μ.κ. (διατέθηκε 12%-13%).

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (ΦΥΛΛΟ 19/12/2025)