Η περίοδος από το τέλος του 2018 έως και τον Δεκέμβριο του 2025 κάλλιστα μπορεί να χαρακτηριστεί «χρυσή» περίοδος στη σύγχρονη ιστορία του θεσμού, καθώς μέσα σε λιγότερο από επτά χρόνια το Ενεργητικό σχεδόν πενταπλασιάστηκε, ξεπερνώντας τα 29 δισ. ευρώ.

ΤΟΥ ΚΩΣΤΑ ΣΙΑΜΠΡΑΚΟΥ

Παράλληλα, όμως, αποτέλεσε μία από τις πιο πυκνές, αντιφατικές αλλά και μετασχηματιστικές επταετίες για την ελληνική αγορά των Αμοιβαίων Κεφαλαίων (Α/Κ). Μέσα σε αυτό το διάστημα η αγορά κλήθηκε να απορροφήσει διαδοχικά σοκ, από την πανδημία και την πληθωριστική έκρηξη έως τις απότομες αυξήσεις επιτοκίων, τις γεωπολιτικές κρίσεις και τον διεθνή εμπορικό πόλεμο, αλλά και να επωφεληθεί από την επιστροφή της ελληνικής οικονομικής κανονικότητας και της επενδυτικής εμπιστοσύνης, μέσω του βασικού παράγοντα της πολιτικής σταθερότητας.

Συνολική εικόνα αγοράς

Το συνολικό Ενεργητικό των Α/Κ αυξήθηκε από 6,12 δισ. ευρώ το 2018 σε 29,13 δισ. το ευρώ 2025, σημειώνοντας ποσοστιαία αύξηση 376%. Σε απόλυτα νούμερα η ενίσχυση της συνολικής κεφαλαιοποίησης ανήλθε σε 23 δισ. ευρώ.

Οι σωρευτικές καθαρές εισροές 17,03 δισ. ευρώ αποτέλεσαν τον βασικό μοχλό της ανόδου, ενώ η μέση απόδοση 68,21% σε επίπεδο αγοράς ενίσχυσε περαιτέρω το τελικό αποτέλεσμα. Ο ρυθμός έντασης των εισροών προς την άνοδο της κεφαλαιοποίησης, που άγγιξε το 74,04%, δείχνει με τον πιο περίτρανο τρόπο την ολική επαναφορά των μεριδιούχων προς τον θεσμό.

Ο μέσος ημερήσιος ρυθμός εισροών κυμάνθηκε περί των 6,7 εκατ. ευρώ ευρώ και ο μέσος εβδομαδιαίος στα 47 εκατ. ευρώ, αποτυπώνοντας ξεκάθαρα μια διαρκή και δομική επανατοποθέτηση κεφαλαίων προς τα Α/Κ, ιδίως μετά το 2020.

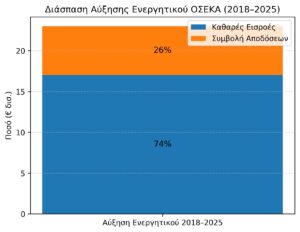

Όπως αποτυπώνεται και στο γράφημα (1), περίπου το 74% της αύξησης του ενεργητικού των Α/Κ την περίοδο 2018-2025 προήλθε από καθαρές εισροές, ενώ μόλις το 26% αποδίδεται στη συμβολή των αποδόσεων, στοιχείο που επιβεβαιώνει τον δομικό χαρακτήρα της ανάπτυξης της αγοράς.

Μετασχηματισμός της δομής της αγοράς

Α. Κυριαρχία των Ομολογιακών Α/Κ (διεθνών & Ελλάδας)

Η πιο εντυπωσιακή εξέλιξη της επταετίας ήταν η εκρηκτική άνοδος των Ομολογιακών Α/Κ Διεθνών, τα οποία αυξήθηκαν κατά 10,8 δισ. ευρώ, απορροφώντας 60,7% των συνολικών εισροών της αγοράς, που αντιστοιχεί σε 10,3 δισ. ευρώ. Αυτό είχε σαν αποτέλεσμα να ηγούνται πλέον σε μερίδιο αγοράς έναντι του Ενεργητικού, καθώς κατέχουν το 38,8% των υπό διαχείριση κεφαλαίων.

Η εξέλιξη αυτή συνδέεται άμεσα με μία περίοδο που διανύσαμε ιδιαίτερα χαμηλών επιτοκίων, σχεδόν μηδενικών, που οδήγησαν σε φυγή από τραπεζικές καταθέσεις, αλλά και κυρίως στη δημιουργία των νέων τύπου Α/Κ συγκεκριμένης χρονικής διάρκειας και διανομής πιθανού ετήσιου μερίσματος. Σημαντικός επίσης παράγοντας η απόφαση των ελληνικών τραπεζών να στραφούν και να παίξουν περισσότερο ενεργό ρόλο στη διαχείριση κεφαλαίων (asset management).

Τα Ομολογιακά Α/Κ Ελλάδας παρουσίασαν επίσης εντυπωσιακή άνοδο με απόλυτη αύξηση 2,4 δισ. ευρώ, εκ των οποίων τα 2 δισ. ευρώ προήλθαν από τοποθετήσεις νέων κεφαλαίων. Εκτός των λόγων που ήδη αναφέραμε για τα Ομολογιακά Α/Κ Διεθνή, ως προς τα Ομολογιακά Α/Κ Ελλάδας προστίθενται ακόμα η αποκατάσταση της πιστοληπτικής εικόνας της χώρας, η πολυαναμενόμενη επιστροφή της επενδυτικής βαθμίδας και η αυξημένη πλέον εμπιστοσύνη στο ελληνικό δημόσιο χρέος. Η κατηγορία κατατάσσεται πλέον στην τέταρτη θέση σε μερίδιο αγοράς, με 11,23%.

Β. Μετοχικά Α/Κ Ελλάδας: Ο μεγάλος «winner» των αποδόσεων

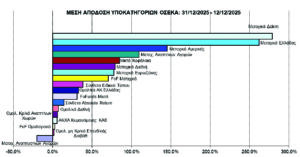

Τα Μετοχικά Α/Κ Ελλάδας αποτέλεσαν την πιο αποδοτική κατηγορία της επταετίας, με μέση απόδοση 262% (ακολουθώντας το ένα Μετοχικό Α/Κ Δείκτη της αγοράς που σημείωσε 279%) (πίνακας 2). Θυμίζουμε ότι ο Γ.Δ. του Χ.Α. στα τέλη του 2018 βρισκόταν στις 613 μονάδες, ενώ στις 12/12/2025 στις 2.104, που μεταφράζεται σε άνοδο 243%. Η ανάκαμψη των τραπεζών, τα εταιρικά αποτελέσματα, η επανένταξη της Ελλάδας στο επενδυτικό ραντάρ των ξένων κεφαλαίων και η πολιτική σταθερότητα εξηγούν με τον απλούστερο τρόπο την ισχυρή αυτή επίδοση.

Η κεφαλαιοποίηση της συγκεκριμένης κατηγορίας από 663 εκατ. ευρώ το 2018 εκτινάχθηκε στα 3,58 δισ. ευρώ, με ποσοστιαία αύξηση 440% ή εναλλακτικά απόλυτη αύξηση 2,91 δισ. ευρώ. Η απόδοση αποτέλεσε τον βασικό μοχλό αύξησης του Ενεργητικού, καθώς οι εισροές της περιόδου ανήλθαν σε 639,6 εκατ. ευρώ, ποσό που θα το χαρακτηρίζαμε σχετικά «μέτριο», μόλις το 3,75% των συνολικών νέων κεφαλαίων, άλλωστε ο ρυθμός εισροών προς την ενίσχυση της κεφαλαιοποίησης κυμάνθηκε στο 22%.

Τα Μετοχικά Α/Κ Ελλάδας κατάφεραν να αναρριχηθούν στην τρίτη θέση σε μερίδιο αγοράς, καθώς κατέχουν το 12,3% του Ενεργητικού. Απέχουν όμως ακόμα κατά δύο ποσοστιαίες μονάδες από το μέσο μερίδιο αγοράς 14,3% των τελευταίων 35 ετών. Η αλήθεια είναι ότι η εμπιστοσύνη των μεριδιούχων στη συγκεκριμένη κατηγορία δεν έχει αποκατασταθεί πλήρως, παρά τις υψηλές παρελθοντικές αποδόσεις και τις αιτίες που προκάλεσαν τις αποδόσεις αυτές.

Γ. Μεικτά & Σύνθετα Α/Κ: Η κατηγορία της ισορροπίας

Τα Μεικτά Α/Κ αυξήθηκαν κατά 3,23 δισ. ευρώ, πετυχαίνοντας ποσοστιαία μεγέθυνση 238% και διατηρώντας το ισχυρό μερίδιο αγοράς τους 15,7%, που τα κατατάσσει δεύτερα πίσω από τα Ομολογιακά Α/Κ Διεθνή. Η εν λόγω αύξηση προήλθε σχεδόν επιμερισμένα από τις εισροές 1,40 δισ. ευρώ και από τη θετική μέση απόδοση 85%.

Η κατηγορία λειτούργησε με τον καλύτερο δυνατό τρόπο ως η «ασφαλής γέφυρα» για μεριδιούχους που θέλουν να αναλάβουν μέτριο βαθμό επικινδυνότητας χαρτοφυλακίου και ως εργαλείο σταδιακής ανάληψης ρίσκου μετά την ελληνική χρηματοοικονομική κρίση.

Πολύ εντυπωσιακή ήταν η πορεία των Σύνθετων Α/Κ Ειδικού Τύπου, τα οποία κατέγραψαν αύξηση Ενεργητικού σχεδόν 1.000% και πλέον έλαβαν οντότητα ως κατηγορία, καθώς από τα μόλις 100,6 εκατ. ευρώ που βρίσκονταν το 2018 πλέον ανέρχονται σε 1,13 δισ. ευρώ. Αντλησαν 938 εκατ. ευρώ εισροές και αποτύπωσαν τη στροφή σε -αν μπορεί να σταθεί ως δόκιμος ο χαρακτηρισμός- πιο στρατηγικά, θεματικά και ειδικής στόχευσης προϊόντα.

Δ. Funds of Funds: Σταθερή, αλλά δευτερεύουσα δυναμική

Τα Funds of Funds Μετοχικά & Μεικτά κινήθηκαν ανοδικά, με συνολική αύξηση περίπου 1,66 δισ. ευρώ. Παρά τις ικανοποιητικές τους μέσες αποδόσεις, θα λέγαμε ότι λειτούργησαν κυρίως ως εργαλεία διαφοροποίησης και όχι ως βασικός προορισμός ροών. Αυτό μάλιστα φαίνεται με τον καλύτερο δυνατό τρόπο αν κάποιος παρατηρήσει το ισοζύγιο εισροών/εκροών ανά έτος μέσα στην επταετία που παρουσίαζε σημαντικές διακυμάνσεις, είτε θετικών ροών είτε αρνητικών. Παρ’ όλα αυτά, σημείωσαν συνολικές εισροές 1,16 δισ. ευρώ και διατήρησαν οι δύο κατηγορίες ένα πολύ ικανοποιητικό μερίδιο αγοράς (9% συνολικά).

Ε. Κατηγορίες σε υποχώρηση ή εξαφάνιση

Η επταετία ανέδειξε και τις κατηγορίες που, ας πούμε, έχασαν τον ρόλο τους:

Τα Διαχείρισης Διαθεσίμων πρακτικά αντικαταστάθηκαν από τα ΑΚΧΑ Κυμαινόμενης ΚΑΕ, με λίγο ελαφρώς αυξημένο όγκο κεφαλαίων.

Τα Ομολογιακά Α/Κ Μη Επενδυτικής Διαβάθμισης είχαν καθαρές εκροές 133 εκατ. ευρώ, τα οποία ουσιαστικά μετακινήθηκαν προς τα Ομολογιακά Α/Κ Διεθνή και Ομολογιακά Α/Κ Ελλάδας.

Τα Μετοχικά Α/Κ Αναπτυσσομένων Αγορών υπέστησαν συρρίκνωση σχεδόν πλήρης, με την κατηγορία μάλιστα να είναι η μόνη με αρνητική μέση απόδοση -20%, καθώς το ένα μοναδικό της Α/Κ είχε χαρτοφυλάκιο με μερική έκθεση στη ρωσική αγορά, που επηρεάστηκε άμεσα από τα γεωπολιτικά γεγονότα.

Οι μπάρες (πίνακας 3) αποτυπώνουν την απόλυτη αύξηση Ενεργητικού ανά κατηγορία, ενώ η γραμμή δείχνει το μερίδιο αγοράς το 2025, αναδεικνύοντας τις κατηγορίες που συνδυάζουν ισχυρή ανάπτυξη και αυξημένη παρουσία στην αγορά.

Μερικά συμπεράσματα της επταετίας

1. Η ελληνικά αγορά των Α/Κ μετασχηματίστηκε ποιοτικά, όχι μόνο ποσοτικά.

2. Οι εισροές ήταν δομικές και όχι συγκυριακές, με επίκεντρο τα ομολογιακά και τα μικτά.

3. Η απόδοση λειτούργησε ως επιταχυντής σε συγκεκριμένες κατηγορίες (Μετοχικά Ελλάδας, Μετοχικά Α/Κ Αναπτυγμένων Αγορών, εν μέρει Funds of Funds Μετοχικά και Μεικτά κ.λπ.).

4. Η διαφοροποίηση προϊόντων (Σύνθετα, Ειδικού Τύπου) δείχνει σαν να αποτελεί ένα νέο πεδίο ανάπτυξης.

5. Ο χαρακτήρας του ελληνικού θεσμού διαμορφώνεται σαφώς σε συντηρητική κατεύθυνση, παρά το γεγονός ότι κάθε επενδυτικό προϊόν εμπεριέχει εγγενώς κίνδυνο. Η κατανομή της αγοράς βάσει Ενεργητικού επιβεβαιώνει αυτή την τάση, με τα Ομολογιακά Α/Κ να κατέχουν 51,82% του συνόλου, χωρίς καν να περιλαμβάνονται επιπλέον κατηγορίες περιορισμένου ρίσκου, όπως, π.χ., τα ΑΚΧΑ Κυμαινόμενης ΚΑΕ (3,97%) ή ακόμα και τα Σύνθετα Α/Κ (4,70%).

Γιατί αυτή η επταετία χαρακτηρίζεται «πυκνή, αντιφατική και μετασχηματιστική»

Ο λόγος που χαρακτηρίζουμε την περίοδο 2018-12/12/2025 «πυκνή, αντιφατική και μετασχηματιστική» είναι ότι σε κάτι λιγότερο από επτά χρόνια συμπυκνώθηκαν κύκλοι που ιστορικά χρειάζονται 15-20 χρόνια. Ας το εξηγήσουμε, με τρία επίπεδα τεκμηρίωσης:

«Πυκνή» χρονικά με αλλεπάλληλους πλήρεις κύκλους αγορών υπό διαρκή γεωπολιτική ένταση, καθώς μέσα σε αυτή τη σχεδόν επταετία είχαμε γεγονότα, για παράδειγμα, όπως:

α) Ουσιαστικό τέλος Μνημονίων και επιστροφή εμπιστοσύνης (2018-2020), με την επανεκκίνηση της ελληνικής αγοράς, την είσοδο των πρώτων μακροπρόθεσμων κεφαλαίων, την αρχή της ανόδου των Μετοχικών Α/Κ Ελλάδας, τις αποδόσεις των Ομολογιακών Α/Κ Ελλάδας κ.λπ.

β) Πανδημικό σοκ (2020), με την απότομη πτώση των αγορών, τη μαζική φυγή σε ρευστότητα (κυρίως στο διεθνές περιβάλλον), τη στροφή σε καταθέσεις..

γ) Πληθωριστικό σοκ και επιθετική σύσφιξη (2022-2023), με συνακόλουθη απότομη άνοδο επιτοκίων, διπλό πλήγμα σε μετοχές και ομόλογα, αναδιάρθρωση χαρτοφυλακίων κ.λπ.

δ) Επανατιμολόγηση κινδύνου και νέα επενδυτική ισορροπία (2024-2025), με επιστροφή στα ομολογιακού τύπου προϊόντα, με δημιουργία νέου τύπου ομολογιακών προϊόντων (Α/Κ target maturity), με την επιστροφή της Ελλάδας σε επενδυτική βαθμίδα, με νέα ισορροπία μεταξύ ρίσκου και εισοδήματος κ.λπ.

ε) Γεωπολιτικά ρίσκα, με δύο πολέμους και τις ανάλογες επιπτώσεις τους. Αν θεωρητικά δεν είχε συμβεί ο πόλεμος Ρωσίας – Ουκρανίας, ίσως να μην υπήρχε το ενεργειακό σοκ στην Ευρώπη, ο πληθωριστικός επιταχυντής να ήταν κατά πολύ μικρότερος, ίσως η επιτοκιακή πολιτική της ΕΚΤ να ήταν διαφορετική.

στ) Εμπορικός διεθνής πόλεμος με αλλεπάλληλη επιβολή δασμών, με τις όποιες επιπτώσεις να τις έχουμε μπροστά και να μην έχουν αποτυπωθεί ακόμη.

Αυτή η πυκνότητα γεγονότων από μόνη της δικαιολογεί τον χαρακτηρισμό.

Τη χαρακτηρίσαμε «αντιφατική» καθώς αντίθετα μηνύματα συνυπάρχουν.

Ας δώσουμε ένα παράδειγμα (πίνακας 4): ενώ η ελληνική αγορά των Α/Κ μεγάλωσε εκρηκτικά… με αύξηση Ενεργητικού 376% και εισροές 17 δισ. ευρώ, οι μεριδιούχοι, ταυτόχρονα, αναζητούσαν ασφάλεια (Ομολογιακά Διεθνή: 38,7% μερίδιο), αλλά επένδυσαν και σε υψηλό ρίσκο (Μετοχικά Ελλάδας: 262% απόδοση ή και Μετοχικά Α/Κ Αναπτυγμένων Αγορών: απόδοση109,49%). Στο τελευταίο διάστημα δειλά δειλά άρχισαν να εγκαταλείπουν ρευστότητα (ΑΚΧΑ Κυμαινόμενης ΚΑΕ) και παράλληλα να υιοθετούν σύνθετες, στρατηγικές λύσεις (Α/Κ Ειδικού Τύπου).

Δηλαδή, η επενδυτική συμπεριφορά της περιόδου χαρακτηρίστηκε από ταχεία εναλλαγή προτιμήσεων κινδύνου, γεγονός που οδήγησε σε μη γραμμική σχέση μεταξύ αποδόσεων και καθαρών ροών κεφαλαίων. Αυτό φαίνεται ξεκάθαρα από την κίνηση κεφαλαίων: σε κατηγορίες με τεράστιες εισροές αλλά χαμηλές αποδόσεις (Ομολογιακά Διεθνή) και σε άλλες με εκρηκτικές αποδόσεις αλλά μικρότερη ροή (Μετοχικά Α/Κ Ελλάδας, Μετοχικά Α/Κ Αμερικής, Μετοχικά Α/Κ Αναπτυγμένων Αγορών). Η εικόνα αυτή υποδηλώνει ότι σε αρκετές περιπτώσεις οι κεφαλαιακές ροές δεν αντανακλούσαν πάντοτε πλήρη εφαρμογή αρχών συστηματικής διαφοροποίησης χαρτοφυλακίων.

Τη χαρακτηρίσαμε επίσης ως «μετασχηματιστική» γιατί δείχνει σαν να άλλαξε μόνιμα η δομή της αγοράς.

Εδώ είναι το πιο σημαντικό, καθώς πριν από το 2018 η χρηματοοικονομική κρίση είχε συρρικνώνει τον ελληνικό θεσμό των Α/Κ σε μια μικρή αγορά με μέσο όρο Ενεργητικού δεκαετίας περί τα 6,5 δισ. ευρώ. Υπήρχε κυριαρχία καταθέσεων και μάλιστα με φυγή κεφαλαίων στο εξωτερικό και με φόβο επαναπατρισμού, ενώ τα Α/Κ δεν υπήρχαν στο επενδυτικό ραντάρ, θα λέγαμε δεν λειτουργούσαν καν σαν ένα «δευτερεύον προϊόν» (πίνακας 5).

Μετά το 2025 τα «πέτρινα χρόνια» ήδη δείχνουν να μένουν πίσω, με την αγορά σχεδόν στα 29,5 δισ. ευρώ, τα Α/Κ να λειτουργούν ως κύριο επενδυτικό όχημα, να έχει πραγματοποιηθεί ήδη μια μετατόπιση από ρευστότητα σε επένδυση. Αυτές δεν είναι κυκλικές μεταβολές. Είναι δομικές αλλαγές.

Η εν λόγω επίδοση αντιστοιχεί σε υψηλό 21 ετών, με τον επόμενο στόχο για το 2026 να τοποθετείται στα 31,65 δισ. ευρώ, επίπεδα στα οποία είχε κινηθεί η αγορά το μακρινό 2004. Εφόσον διατηρηθεί, έστω και με μειωμένα επίπεδα, η δυναμική των εισροών, αλλά και σε κάποιο βαθμό οι θετικές αποδόσεις, τότε δεν αποκλείεται το Ενεργητικό να ξεπεράσει το 2026 τα 34,5 δισ. ευρώ, το υψηλότερο ιστορικά μέγεθος για την ελληνική αγορά, το οποίο είχε καταγραφεί το 1999.

Άρα ο χαρακτηρισμός δεν είναι ρητορικός.

Η περίοδος 2018-2025 είναι πυκνή γιατί συμπύκνωσε πολλαπλούς κύκλους, αντιφατική γιατί συνδύασε φόβο και ρίσκο ταυτόχρονα, και μετασχηματιστική γιατί όχι μόνον άλλαξε μόνιμα τον ρόλο των Α/Κ στην ελληνική αποταμίευση/επένδυση, αλλά και την ίδια τη δομή της αγοράς.

Τα Αμοιβαία Κεφάλαια καθιερώθηκαν και πάλι ως βασικό επενδυτικό όχημα για τον Ελληνα επενδυτή, μετατοπίζοντας σταδιακά κεφάλαια από καταθέσεις προς οργανωμένες επενδυτικές λύσεις. Το ερώτημα πλέον δεν είναι αν η αγορά θα συνεχίσει να αναπτύσσεται, αλλά με ποια σύνθεση και ποιο επενδυτικό αφήγημα στην επόμενη φάση του κύκλου.

ΟΙ ΟΣΕΚΑ ΔΕΝ ΕΧΟΥΝ ΕΓΓΥΗΜΕΝΗ ΑΠΟΔΟΣΗ ΚΑΙ ΟΙ ΠΡΟΗΓΟΥΜΕΝΕΣ ΑΠΟΔΟΣΕΙΣ ΔΕΝ ΔΙΑΣΦΑΛΙΖΟΥΝ ΤΙΣ ΜΕΛΛΟΝΤΙΚΕΣ

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (24 ΔΕΚΕΜΒΡΙΟΥ 2025)