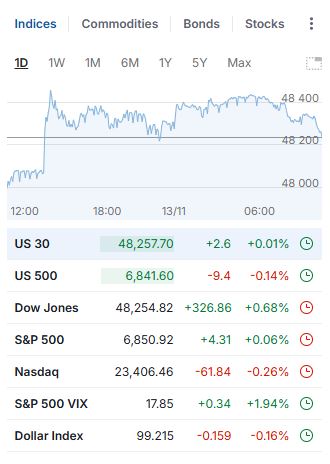

Με φόντο τις θετικές εξελίξεις από την άλλη άκρη του Ατλαντικού, καθώς η Γερουσία των ΗΠΑ ενέκρινε νομοσχέδιο για τη χρηματοδότηση της κυβέρνησης και τη λήξη του shutdown, αλλά και την ανάδειξη της Ελλάδας σε κόμβο μεταφοράς αμερικανικού LNG προς την ανατολική και την κεντρική Ευρώπη, ο Γενικός Δείκτης Τιμών του Χ.Α. παρουσίασε σημάδια ανάκαμψης, δεχόμενος ώθηση από τη μεταστροφή του ψυχολογικού κλίματος και την εισροή φρέσκου χρήματος, τόσο από διεθνή χαρτοφυλάκια όσο και από εγχώριους επενδυτές.

ΤΟΥ ΣΥΜΕΩΝ ΘΕΟΦΑΝΙΔΗ

Ειδικότερα, παρά τη σταθερά ευμετάβλητή του εικόνα και με τα θετικά αποτελέσματα 9μήνου των τραπεζών να μην επηρεάζουν σημαντικά την πορεία του κλάδου, ο Γενικός Δείκτης Τιμών έδειξε στο τέλος να παίρνει απόσταση ασφαλείας από το ψυχολογικό όριο των 2.000 μονάδων, κλείνοντας την εβδομάδα μέχρι 11 Νοεμβρίου με κέρδη της τάξης του 0,54%, στις 2.024,44 μονάδες, ενώ ανοδικές ήταν οι τάσεις και για τους υπόλοιπους ευρωπαϊκούς δείκτες.

Ο συνολικός εβδομαδιαίος τζίρος διαμορφώθηκε στα 1,19 δισ. ευρώ και η μέση ημερήσια αξία συναλλαγών προσέγγισε τα 238 εκατ. ευρώ.

Ο δείκτης FTSE/Χ.Α. LARGE CAP σημείωσε άνοδο 0,52%, ενώ και ο FTSE/Χ.Α. MID CAP ενισχύθηκε κατά 0,09%.

Κέρδη κατέγραψαν στην πλειονότητά τους οι επιμέρους κλαδικοί δείκτες την εβδομάδα που πέρασε, με υψηλότερα αυτά των δεικτών FTSE/ATHEX ΒΙΟΜΗΧΑΝΙΕΣ και FTSE/ATHEX ΠΡΩΤΕΣ ΥΛΕΣ, οι οποίοι κινήθηκαν ανοδικά κατά 4,08% και 3,76%, αντίστοιχα. Στον αντίποδα, τις κυριότερες απώλειες εμφάνισε ο δείκτης FTSE/ATHEX ΕΝΕΡΓΕΙΑ & ΥΠΗΡΕΣΙΕΣ ΚΟΙΝΗΣ ΩΦΕΛΕΙΑΣ, που έκλεισε με πτώση της τάξης του 0,73%, ενώ ακολούθησε ο δείκτης FTSE/ATHEX ΑΚΙΝΗΤΗΣ ΠΕΡΙΟΥΣΙΑΣ, με αρνητική εβδομαδιαία μεταβολή της τάξης του 0,64%.

Τη μεγαλύτερη άνοδο της εβδομάδας σημείωσαν οι μετοχές AKTOR ΟΜΙΛΟΣ ΕΤΑΙΡEΙΩΝ (KO) και ΝΑΚΑΣ ΜΟΥΣΙΚΗ (ΚΟ), ενισχυμένες κατά 13,88% και 9,41%, αντίστοιχα. Στα χαμηλότερα επίπεδα της εβδομάδας βρέθηκαν η μετοχή METLEN PLC (ΚΟ), που υποχώρησε κατά 6,51%, και η μετοχή FRIGOGLASS (KO), που περιορίστηκε κατά 6,37%.

Δοκιμάζει τα όρια

Μετά το «βούλιαγμα» της περασμένης Παρασκευής 7ης Νοεμβρίου, όταν ο Γενικός Δείκτης υποχώρησε στις 1.986,89 μονάδες (-0,57%), το Χ.Α. γύρισε ανοδικά τη Δευτέρα 10 Νοεμβρίου στις 2.015,51 (1,44%) και έκανε ακόμα ένα μικρό «βήμα» την επόμενη ημέρα, στις 2.024,44 (0,44%).

Σημαντική εξέλιξη υπήρξε την Τετάρτη 12 Νοεμβρίου: Καθαρή κίνηση με 1,44% και κλείσιμο στις 2.053,58 μονάδες, με ημερήσιο εύρος 2.033,96-2.055,16 και τζίρο που ενισχύθηκε αισθητά (ένδειξη ότι οι εντολές αγοράς δεν ήταν «ανάλαφρες»). Στο ταμπλό, οι τράπεζες και επιλεγμένα blue chips στήριξαν το «ράλι», ενώ ο FTSE/ATHEX Large Cap έκλεισε στις 5.183,74 (1,48%), πιστοποιώντας ότι η άνοδος είχε πλάτος.

Για τη συνέχεια (από σήμερα, Παρασκευή 14 Νοεμβρίου, έως και τα τέλη της επόμενης εβδομάδας 21 Νοεμβρίου) οι εκτιμήσεις κάνουν λόγο για «συσσώρευση με θετική μεροληψία». Οσο ο Γενικός Δείκτης θα «κρατά» πάνω από τις 2.038 με 2.045 μονάδες, θα μένει ανοικτός ο δρόμος για ήπιες δοκιμές προς τις 2.070 με 2.080 μονάδες, με στήριξη από τις τράπεζες και τα «μεγάλα χαρτιά».

Αντίθετα, μια ενδεχόμενη επιστροφή κάτω από τις 2.038 μονάδες θα επαναφέρει το φαινόμενο της «πλαγιοκίνησης» γύρω από τις 2.000 με 2.030 μονάδες, μέχρι να εμφανιστεί εξωτερικός καταλύτης. Σε κάθε περίπτωση, μετά το τριήμερο ανοδικό σερί από τις 10 μέχρι και τις 12 Νοεμβρίου η αγορά έχει κερδίσει «ανάσα» και χρόνο. Τώρα, πλέον, ζητείται ποιότητα τζίρου.

ΑΠΟ ΤΗΝ ΕΝΤΥΠΗ ΕΚΔΟΣΗ (14 ΝΟΕΜΒΡΙΟΥ 2025)